Bài viết này mình hướng dẫn các bạn cách sử dụng các hàm tài chính trong Excel thông qua các ví dụ thực tế.

#1: The Time Value of Money

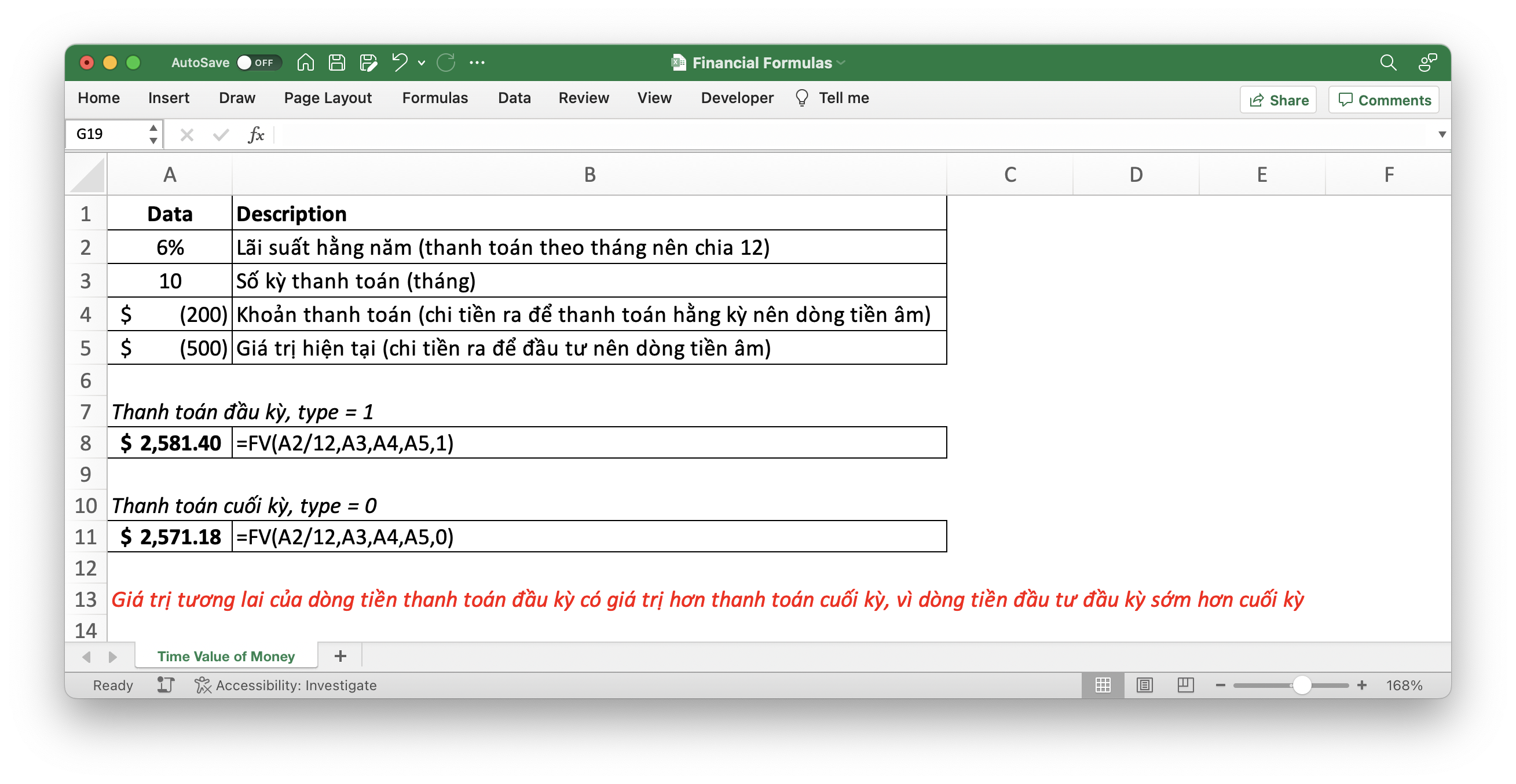

FV – Future Value: Giá trị tương lai của dòng tiền

=FV(rate,nper,pmt,[pv],[type])- rate: lãi suất

- nper: tổng số kỳ thanh toán trong một dòng niên kim

- pmt: khoản thanh toán mỗi kỳ, không thay đổi trong suốt vòng đời của dòng niên kim. Thông thường, pmt bao hàm cả vốn và lãi. Nếu pmt bị bỏ qua, chúng ta buộc phải thêm pv vào công thức mặc dù pv là thành phần tuỳ chọn

- pv: giá trị hiện tại, hoặc khoản thanh toán một lần. Nếu pv bị bỏ qua, pv sẽ mặc định bằng 0, và chúng ta buộc phải thêm pmt vào công thức

- type: hình thức tính lãi. 0: thanh toán vào cuối kỳ, 1: thanh toán vào đầu kỳ. Nếu bỏ qua, type mặc định là 0.

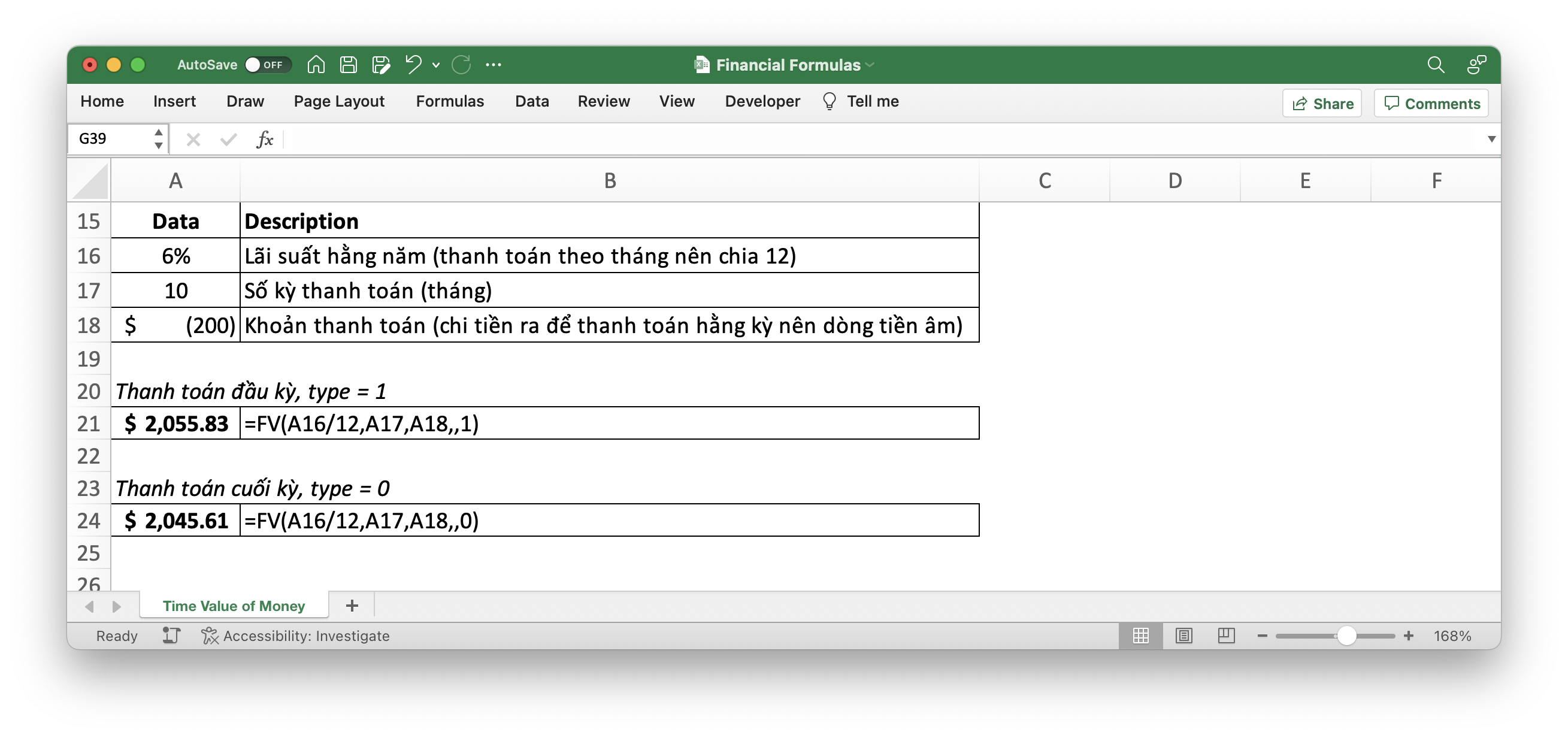

Một ví dụ khác về khoản đầu tư không góp vốn ban đầu:

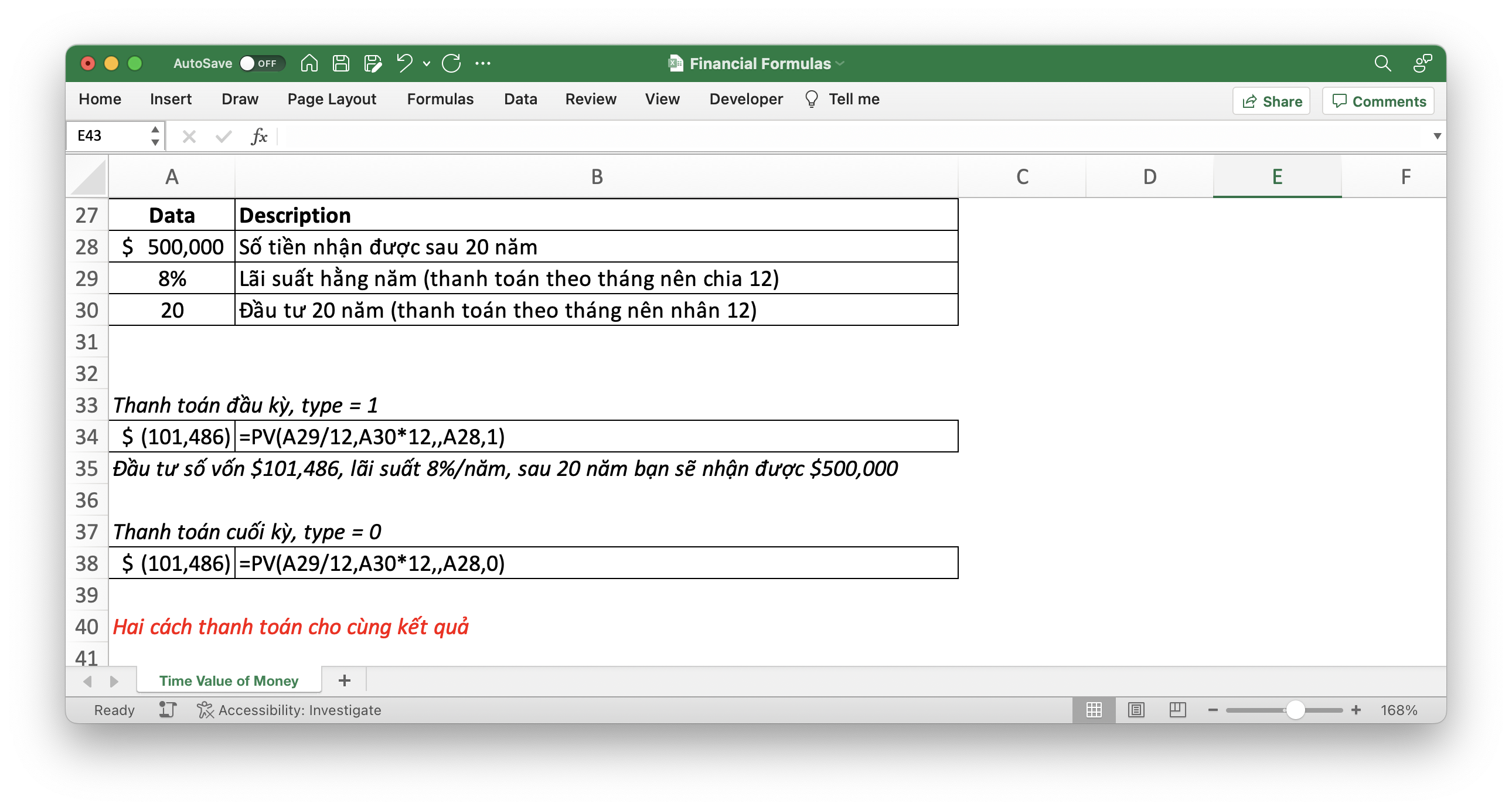

PV – Present Value: Giá trị hiện tại của dòng tiền

=PV(rate, nper, pmt, [fv], [type])- rate: lãi suất

- nper: tổng số kỳ thanh toán trong một dòng niên kim

- pmt: khoản thanh toán mỗi kỳ, không thay đổi trong suốt vòng đời của dòng niên kim. Thông thường, pmt bao hàm cả vốn và lãi. Nếu pmt bị bỏ qua, chúng ta buộc phải thêm fv vào công thức mặc dù fv là thành phần tuỳ chọn

- fv: giá trị tương lai, hay khoản tiền bạn muốn nhận được sau kỳ thanh toán cuối cùng. Nếu fv bị bỏ qua, fv sẽ mặc định bằng 0, và chúng ta buộc phải thêm pmt vào công thức

- type: hình thức tính lãi. 0: thanh toán vào cuối kỳ, 1: thanh toán vào đầu kỳ. Nếu bỏ qua, type mặc định là 0.

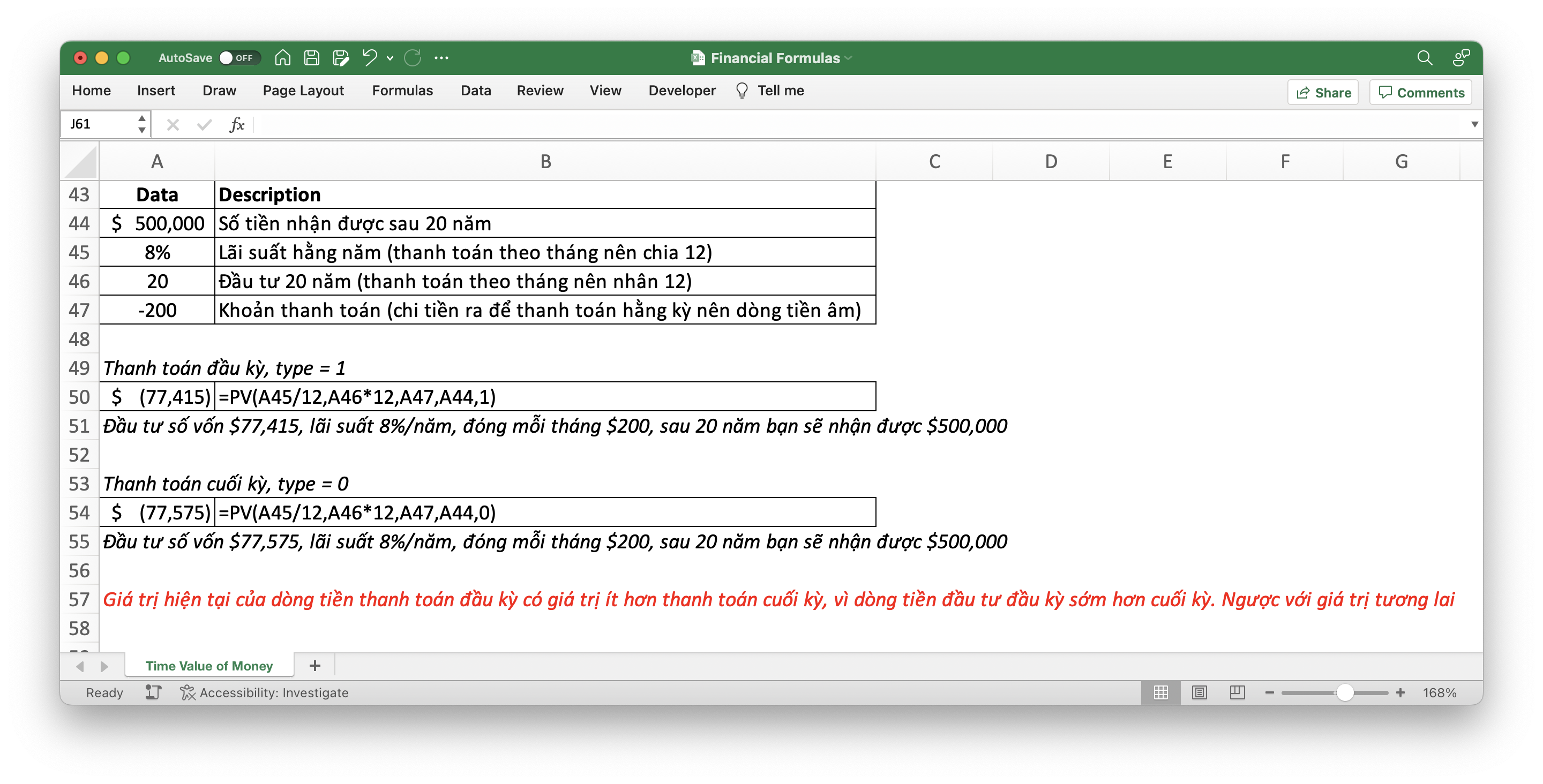

Một ví dụ khác về giá trị hiện tại của dòng tiền có thanh toán hằng kỳ:

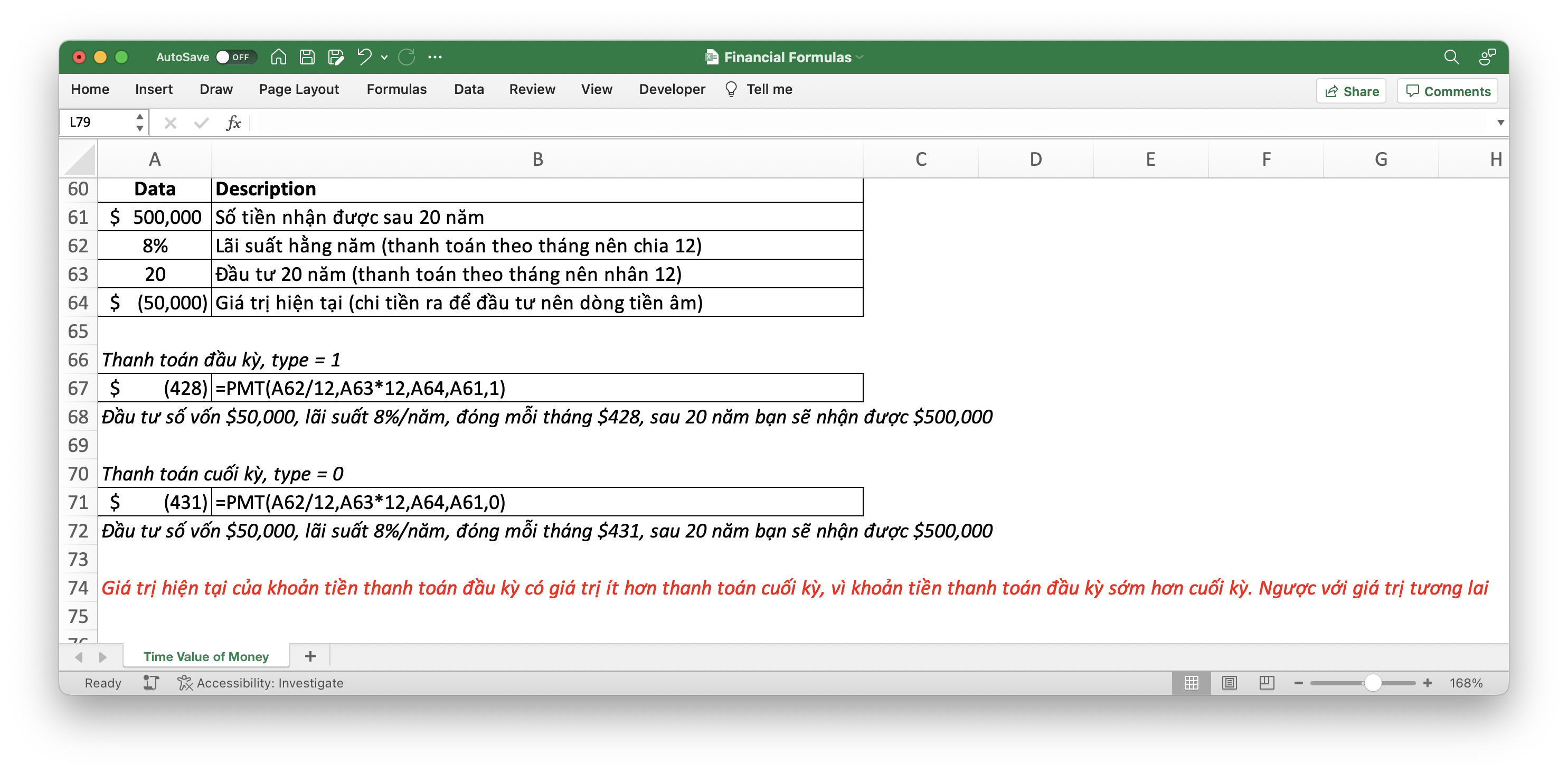

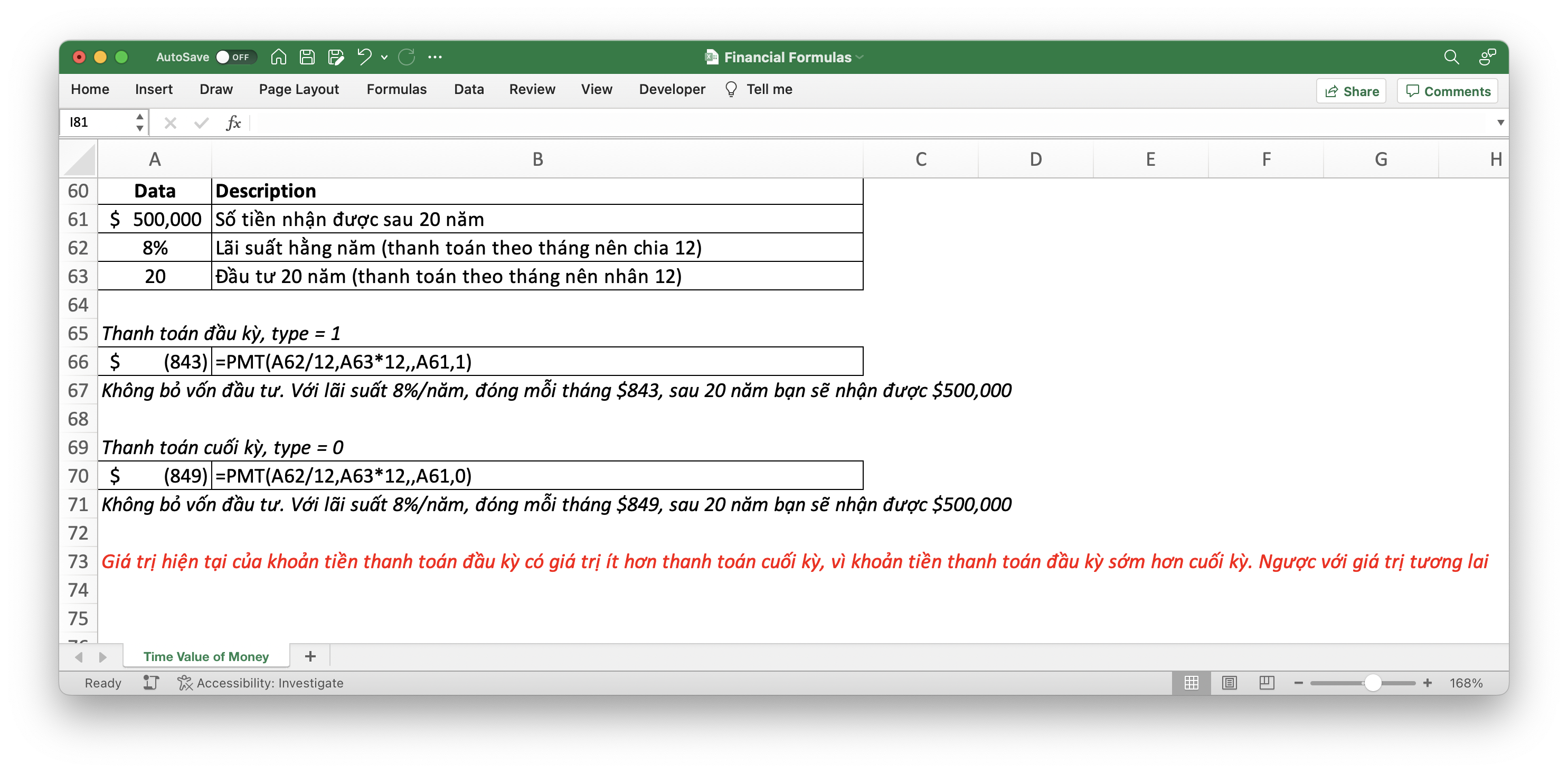

PMT – Payment: Khoản thanh toán mỗi kỳ

=PMT(rate, nper, pv, [fv], [type])- rate: lãi suất

- nper: tổng số kỳ thanh toán trong một dòng niên kim

- pv: giá trị hiện tại, hoặc khoản thanh toán một lần. Nếu pv bị bỏ qua, pv sẽ mặc định bằng 0, và chúng ta buộc phải thêm fv vào công thức

- fv: giá trị tương lai, hay khoản tiền bạn muốn nhận được sau kỳ thanh toán cuối cùng. Nếu fv bị bỏ qua, fv sẽ mặc định bằng 0, và chúng ta buộc phải thêm pv vào công thức

- type: hình thức tính lãi. 0: thanh toán vào cuối kỳ, 1: thanh toán vào đầu kỳ. Nếu bỏ qua, type mặc định là 0.

Một ví dụ khác về thanh toán mỗi kỳ không bỏ vốn ban đầu:

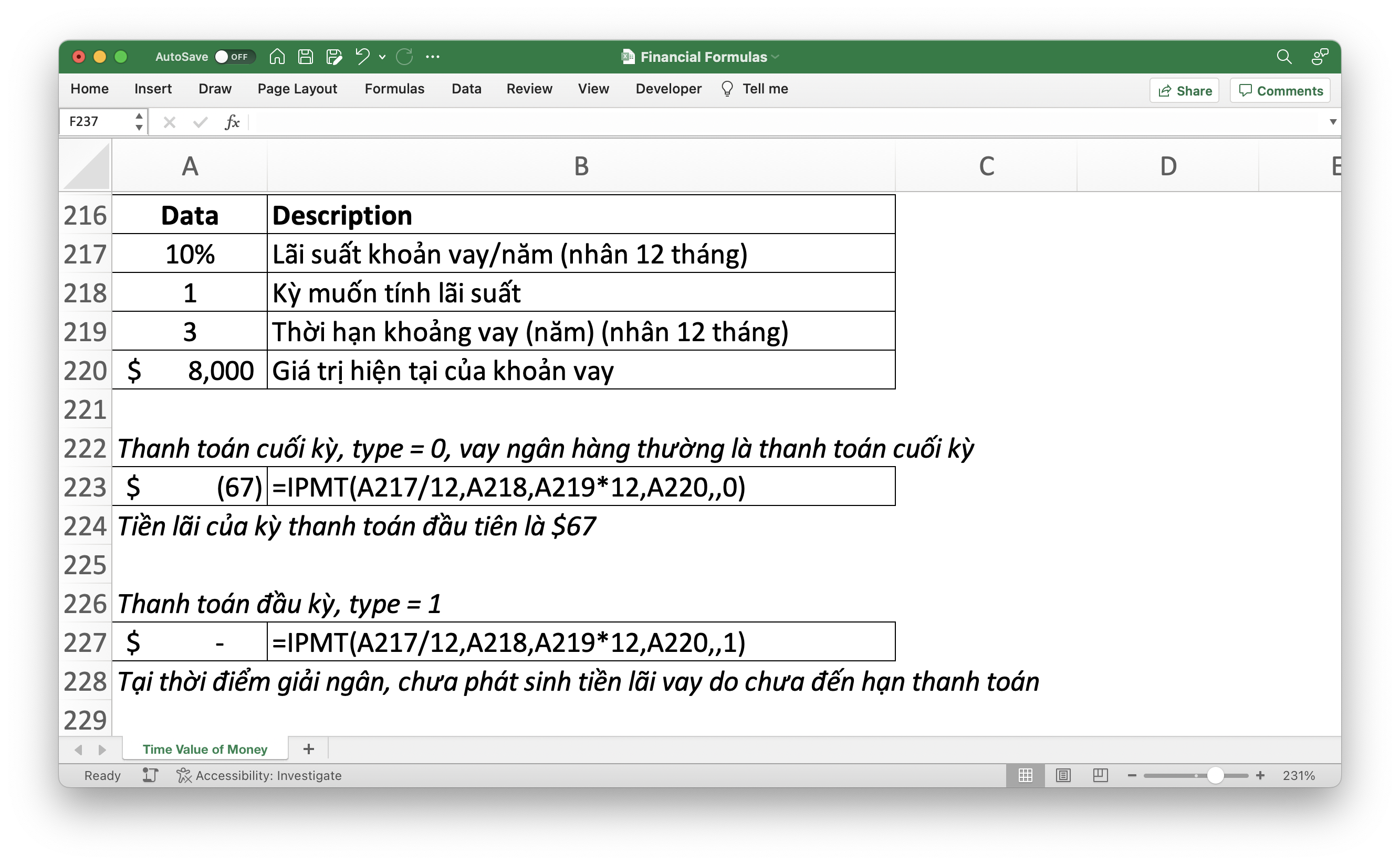

IPMT – Interest Part of the Payment: Tiền lãi của kỳ thanh toán

=IPMT(rate, per, nper, pv, [fv], [type])- rate: lãi suất mỗi kỳ

- per: kỳ thanh toán muốn tính lãi, nằm trong khoảng 1 đến nper

- nper: tổng số kỳ thanh toán của khoản đầu tư,

- pv: giá trị hiện tại,

- fv: giá trị tương lai, nếu bỏ qua, mặc định fv bằng 0

- type: hình thức tính lãi. 0: thanh toán vào cuối kỳ, 1: thanh toán vào đầu kỳ. Nếu bỏ qua, type mặc định là 0.

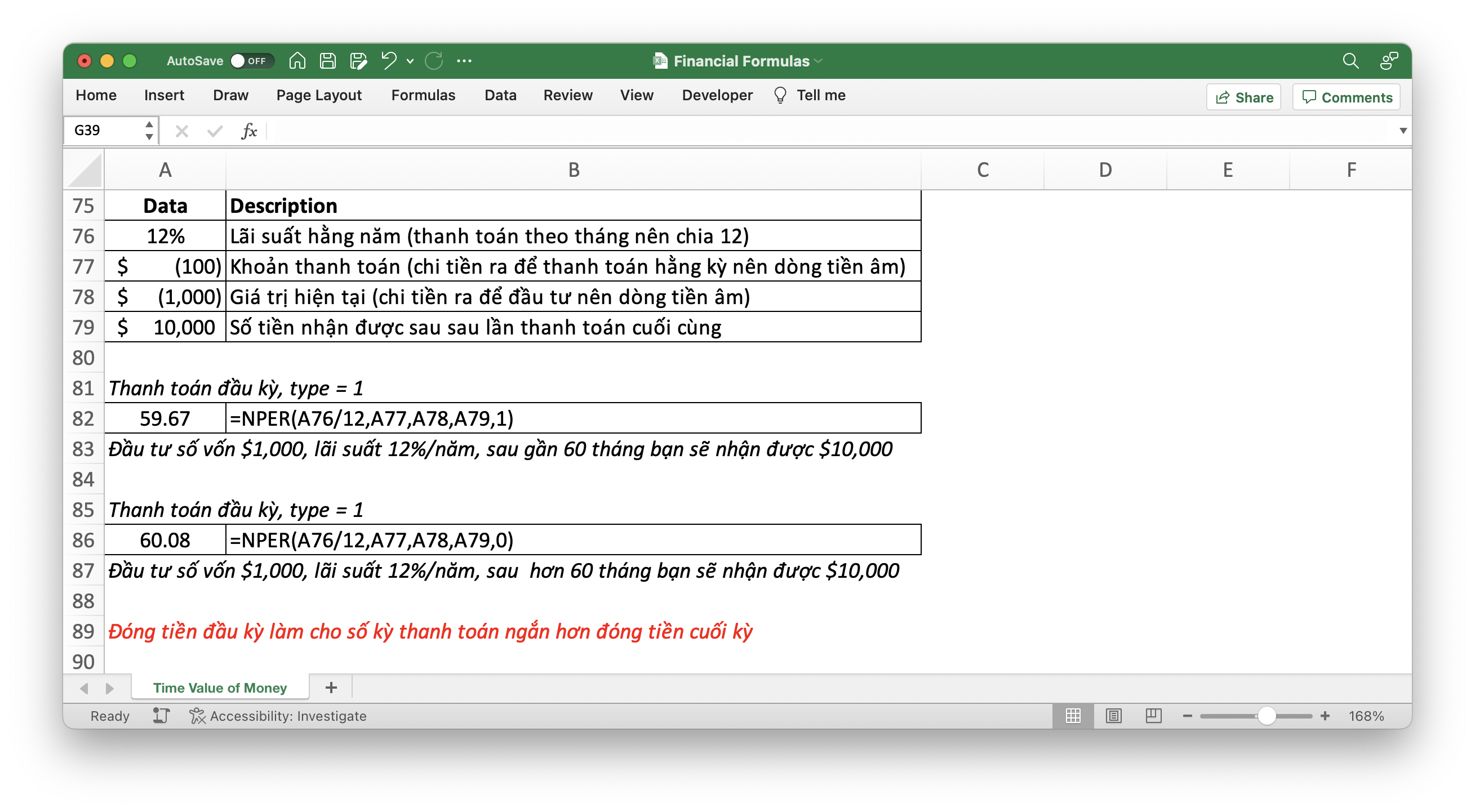

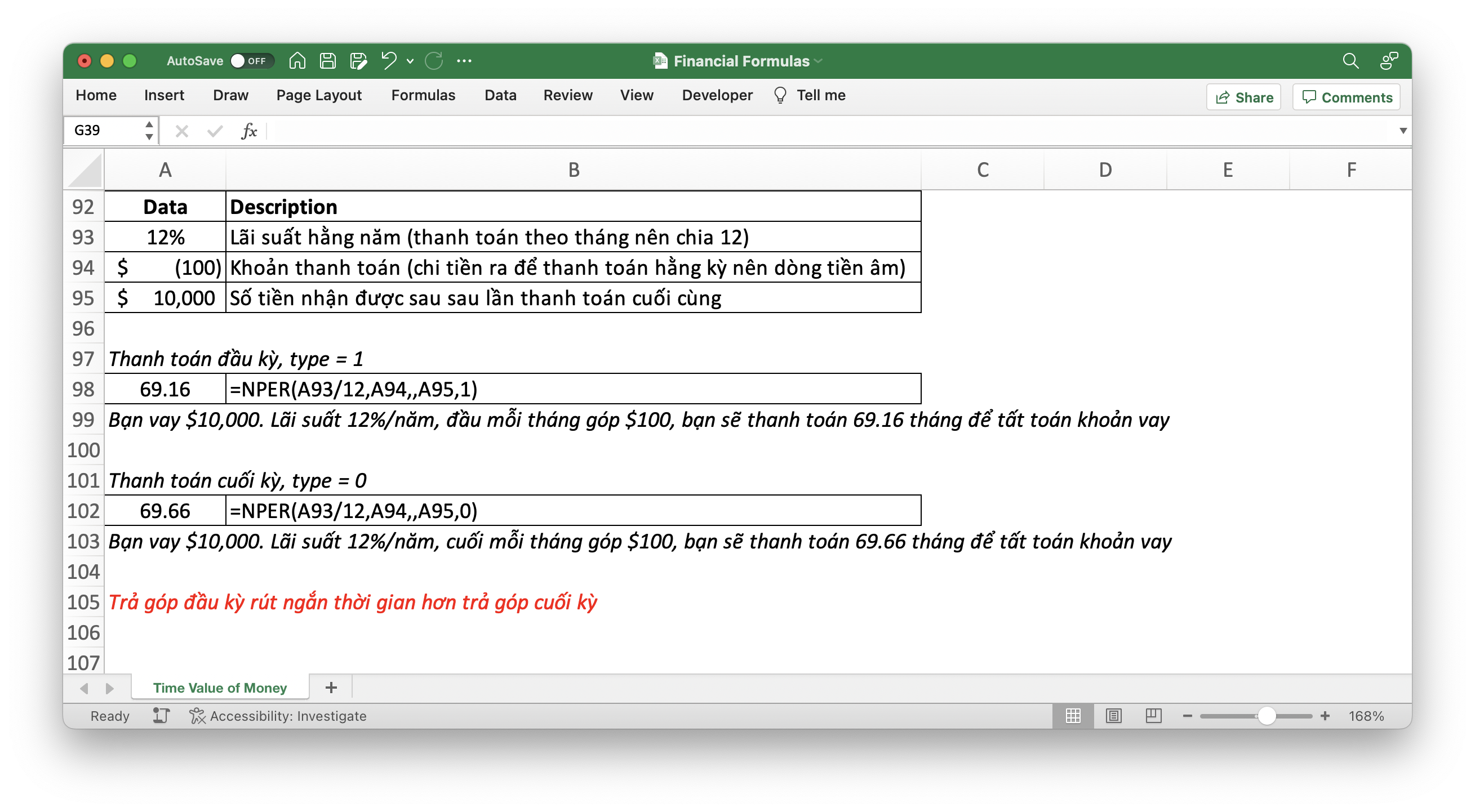

NPER – Number of payment periods: Số kỳ thanh toán

=NPER(rate,pmt,pv,[fv],[type])- rate: lãi suất

- pmt: số tiền thanh toán mỗi kỳ

- pv: giá trị hiện tại, hoặc khoản thanh toán một lần

- fv: giá trị tương lai, hay khoản tiền bạn muốn nhận được sau kỳ thanh toán cuối cùng. Nếu fv bị bỏ qua, fv sẽ mặc định bằng 0 (trường hợp thanh toán khoản vay)

- type: hình thức tính lãi. 0: thanh toán vào cuối kỳ, 1: thanh toán vào đầu kỳ. Nếu bỏ qua, type mặc định là 0.

Một ví dụ khác về thanh toán khoản vay, fv = 0:

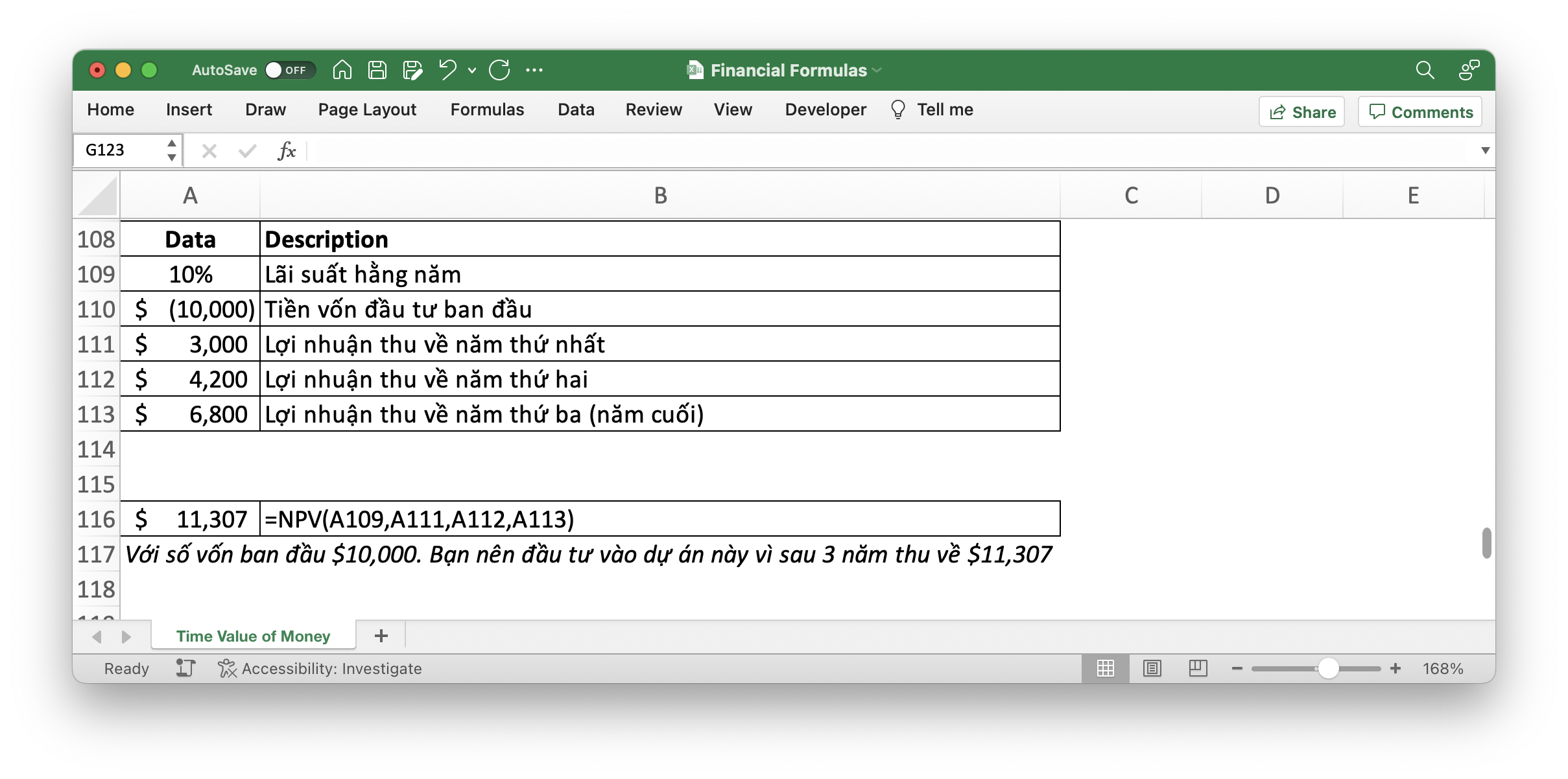

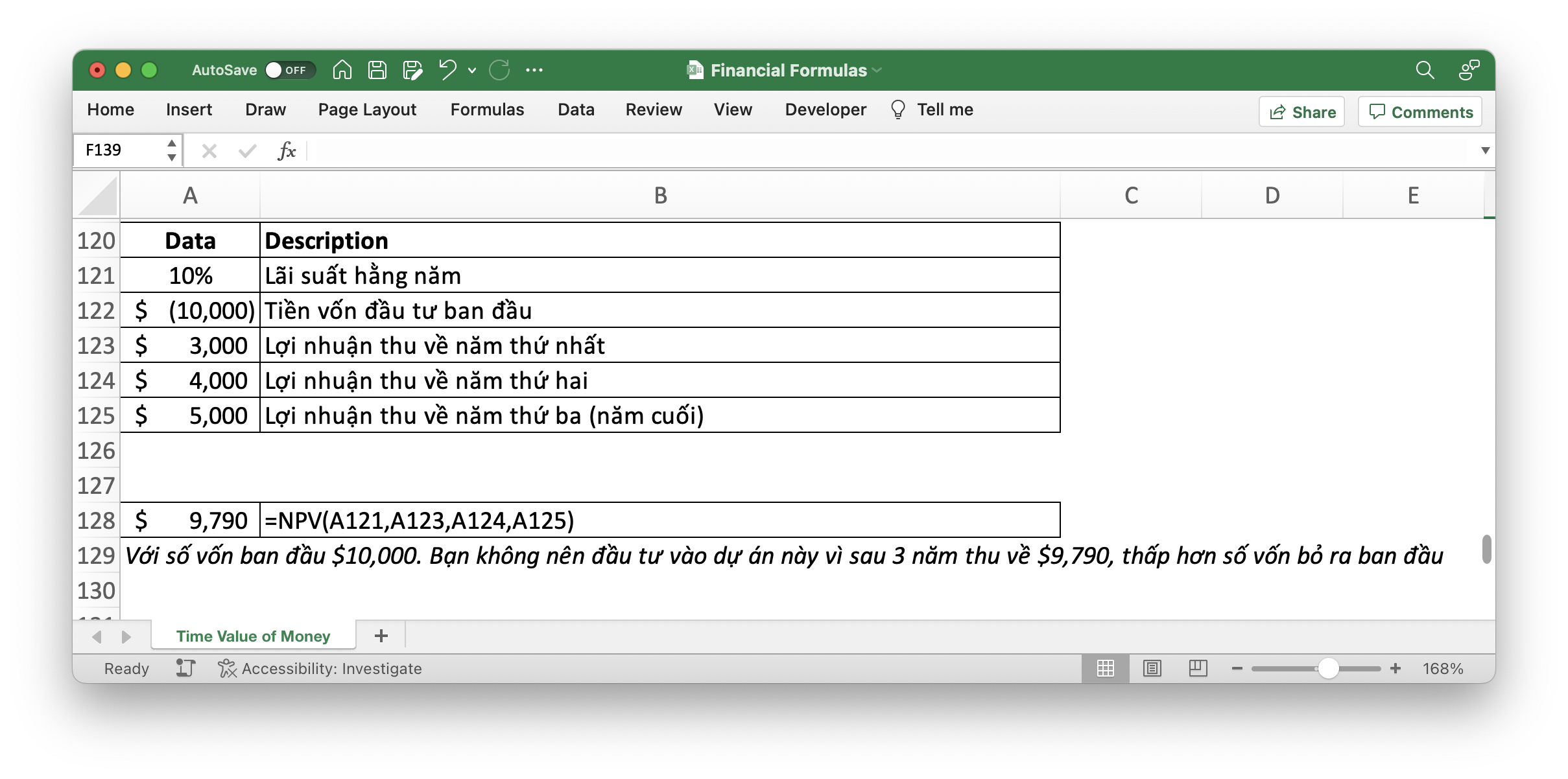

NPV – Net Present Value: Giá trị hiện tại ròng

=NPV(rate,value1,[value2],...)- rate: lãi suất

- value1, value2, … : value1 là bắt buộc, các value sau thì tuỳ chọn. Giữa các value phải bằng nhau về khoảng thời gian cho đến hết kỳ và vào cuối mỗi kỳ.

- NPV sử dụng thứ tự của các value để hiểu thứ tự của dòng tiền. Đảm bảo rằng khoản thanh toán và thu nhập của bạn theo đúng trình tự.

Một ví dụ khác về trường hợp NPV nhỏ hơn vốn đầu tư ban đầu (lỗ vốn):

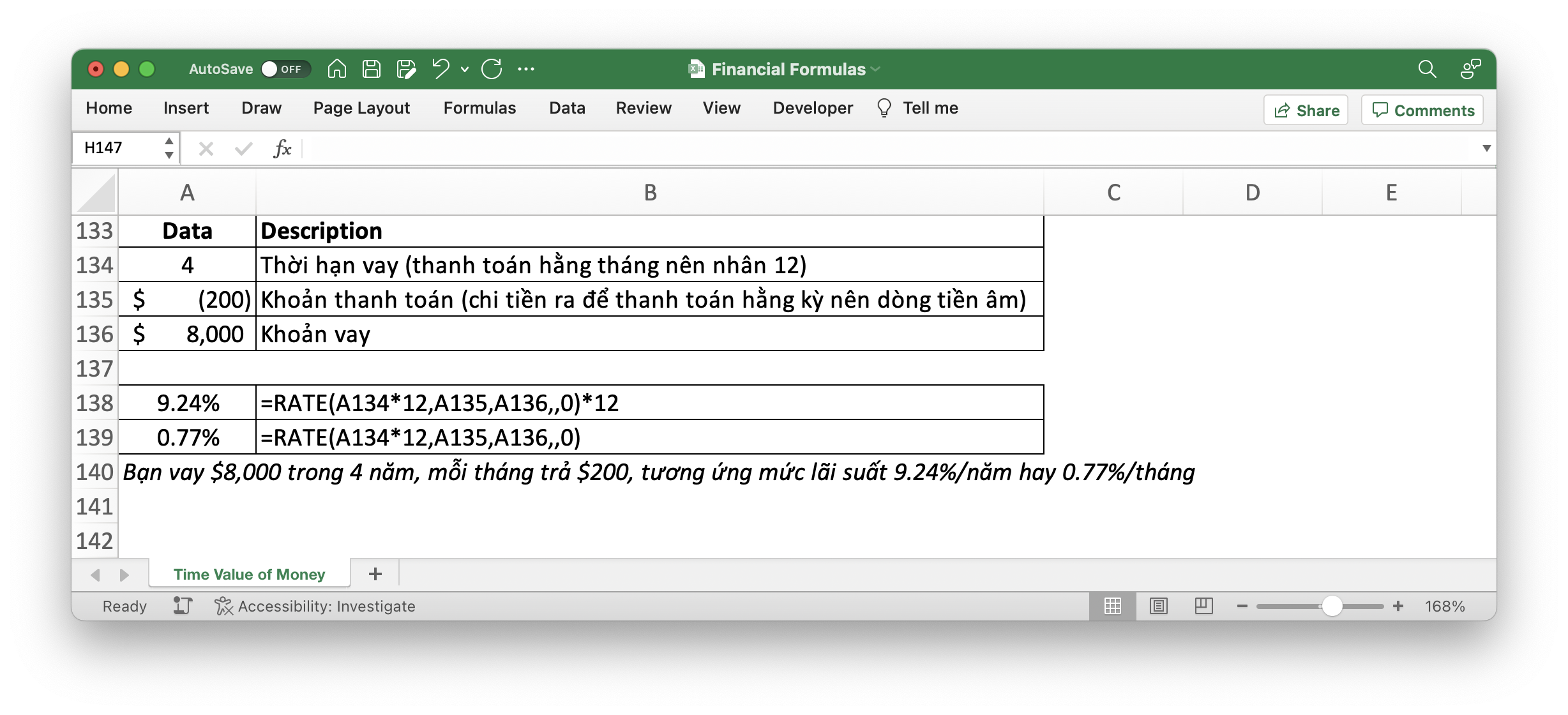

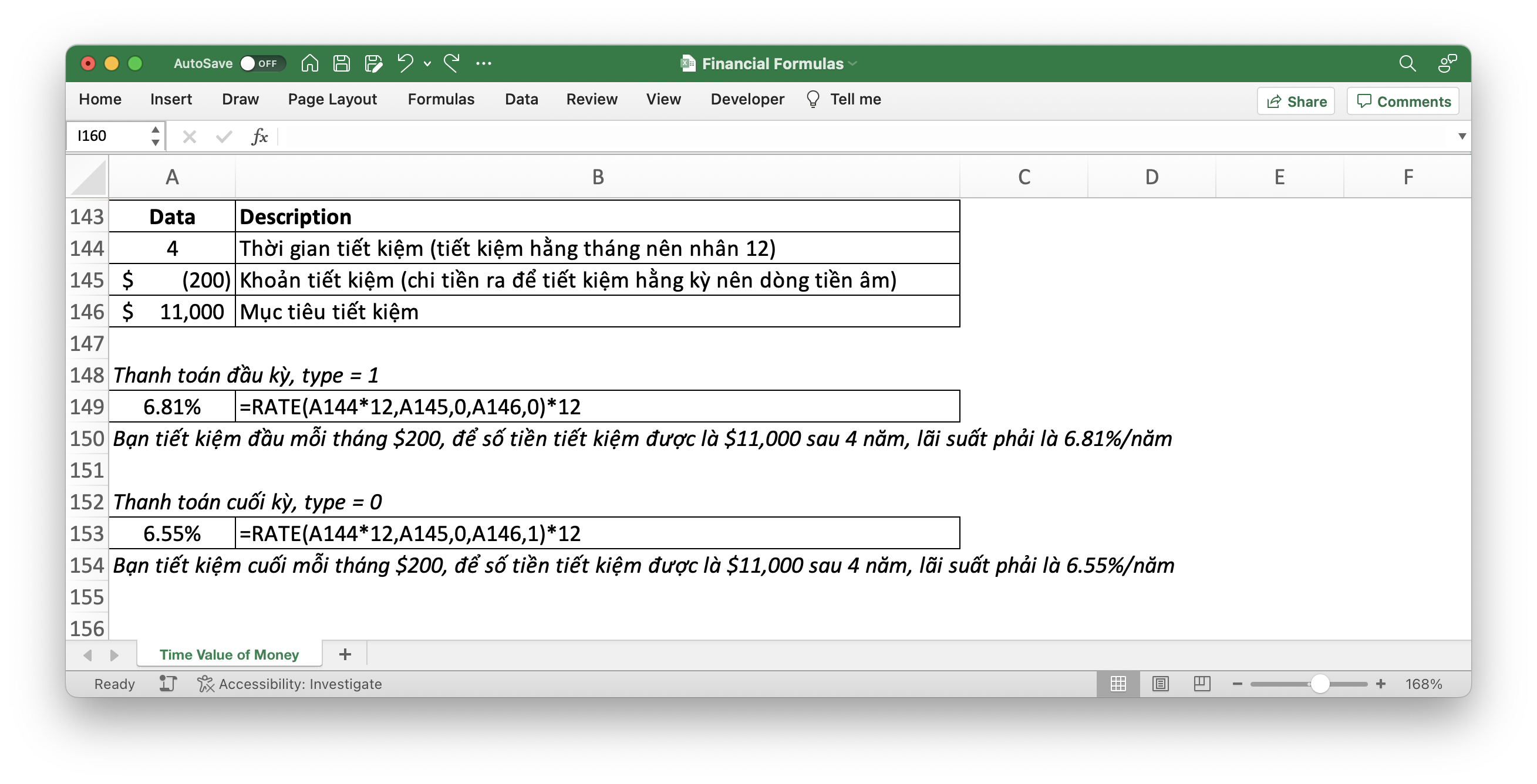

RATE – Lãi suất

=RATE(nper, pmt, pv, [fv], [type], [guess])- nper: số kỳ thanh toán

- pmt: số tiền thanh toán mỗi kỳ

- pv: giá trị hiện tại (hoặc khoản vay)

- fv: giá trị tương lai, hay khoản tiền bạn muốn nhận được sau kỳ thanh toán cuối cùng. Nếu fv bị bỏ qua, fv sẽ mặc định bằng 0 (trường hợp thanh toán khoản vay)

- type: hình thức tính lãi. 0: thanh toán vào cuối kỳ, 1: thanh toán vào đầu kỳ. Nếu bỏ qua, type mặc định là 0

- guess: phỏng đoán mức lãi suất. Nếu bỏ qua, lãi suất được phỏng đoán là 10%.

Một ví dụ khác về tính lãi suất gửi tiết kiệm và mục tiêu tiết kiệm:

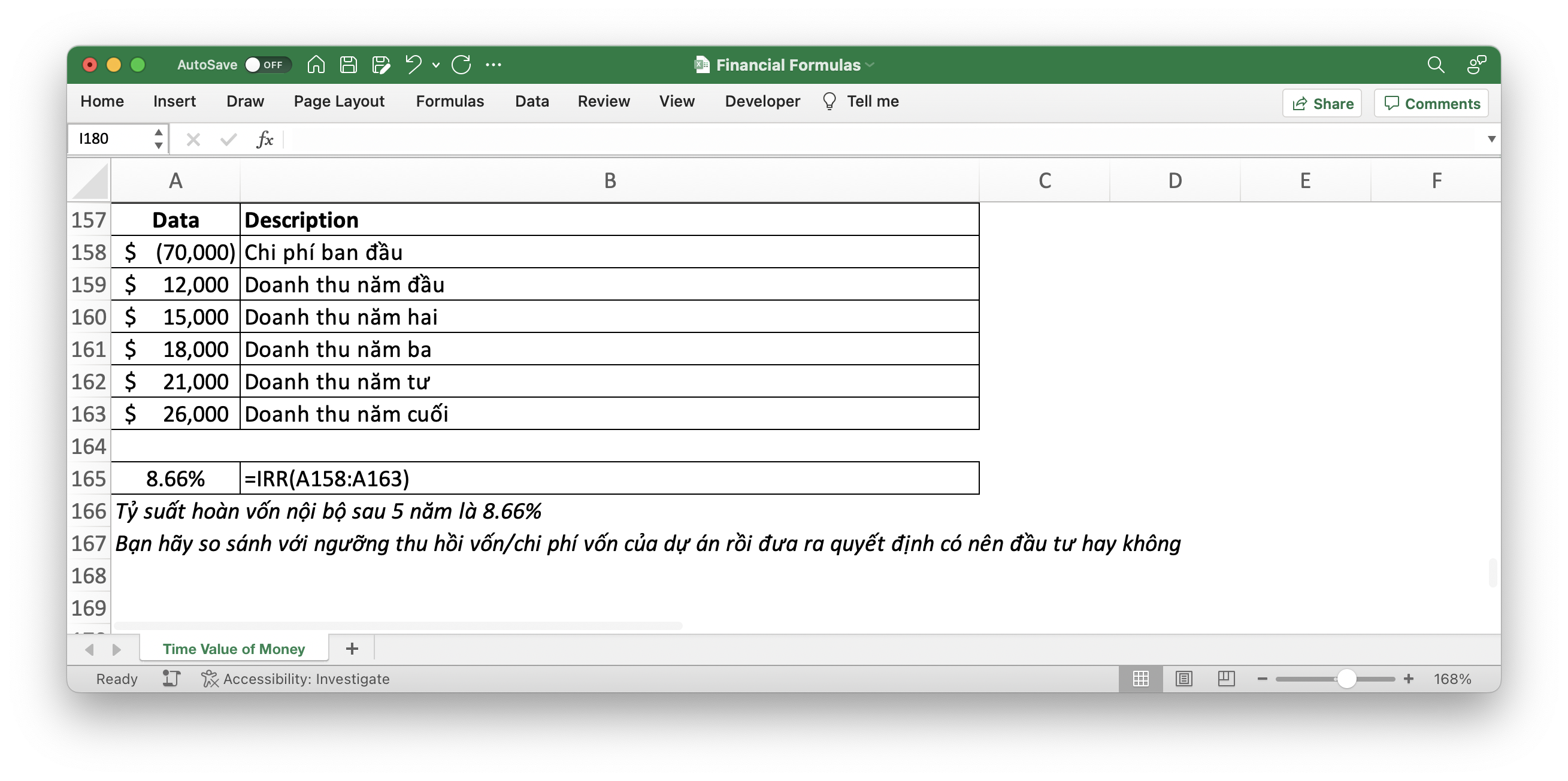

IRR – Internal Rate of Return: Tỷ suất sinh lợi nội bộ

=IRR(values, [guess])- values: một chuỗi liên tục các khoản doanh thu. Chuỗi doanh thu phải có ít nhất một số dương và một số âm (số âm nói đến khoản chi ban đầu). IRR sử dụng thứ tự mà bạn tham chiếu đến chuỗi doanh thu và xem nó là thứ tự dòng tiền. Giá trị đầu tiên thường là vốn ban đầu tư ban đầu (số âm)

- guess: một số mà bạn đoán là gần nhất với IRR. Nếu bỏ qua guess, IRR mặc định lãi suất gần nhất là 10%. Nếu IRR trả về lỗi #NUM, hãy thử “guess” số khác.

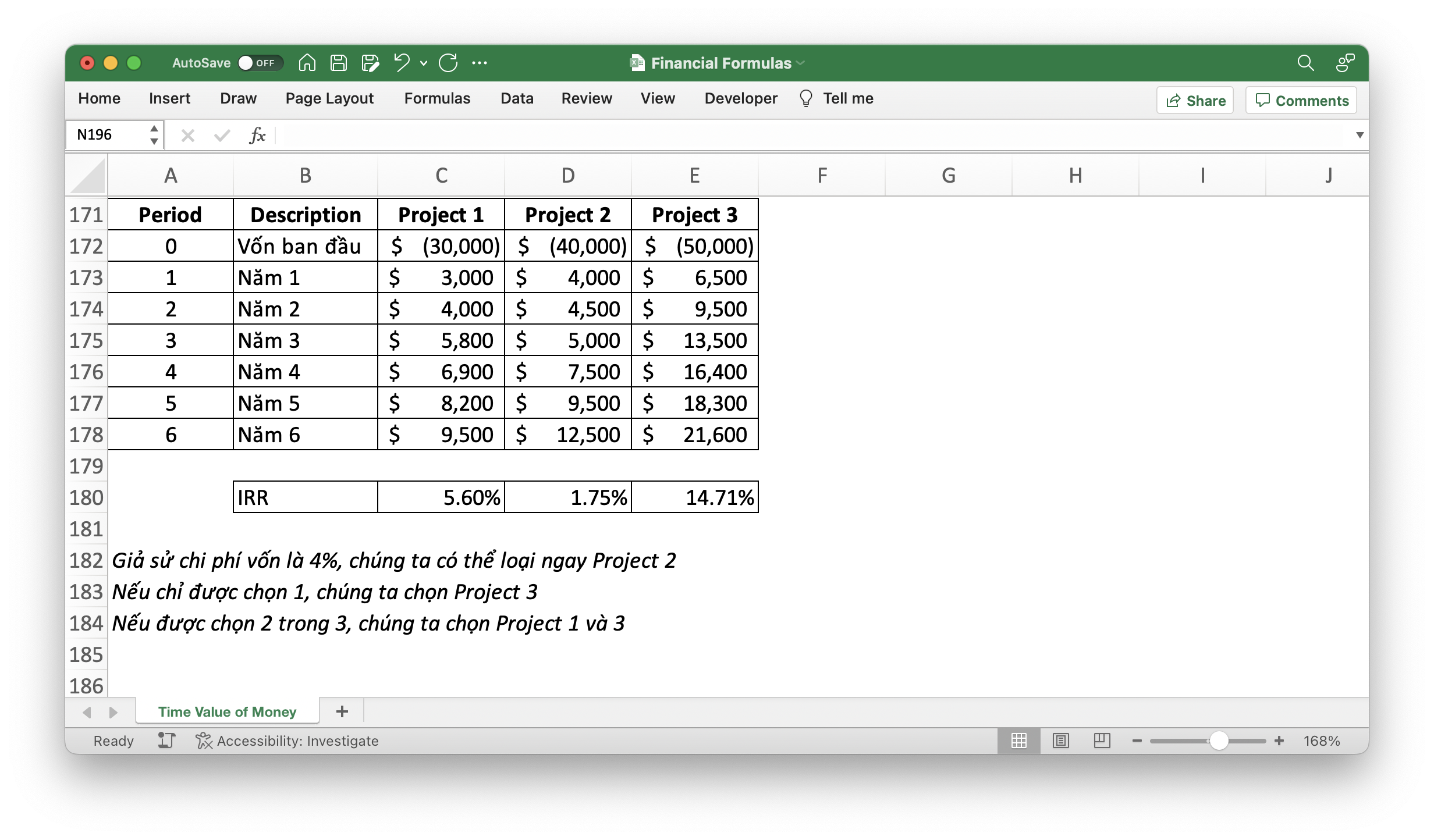

Sử dụng IRR để đưa ra quyết định lên chọn dự án nào:

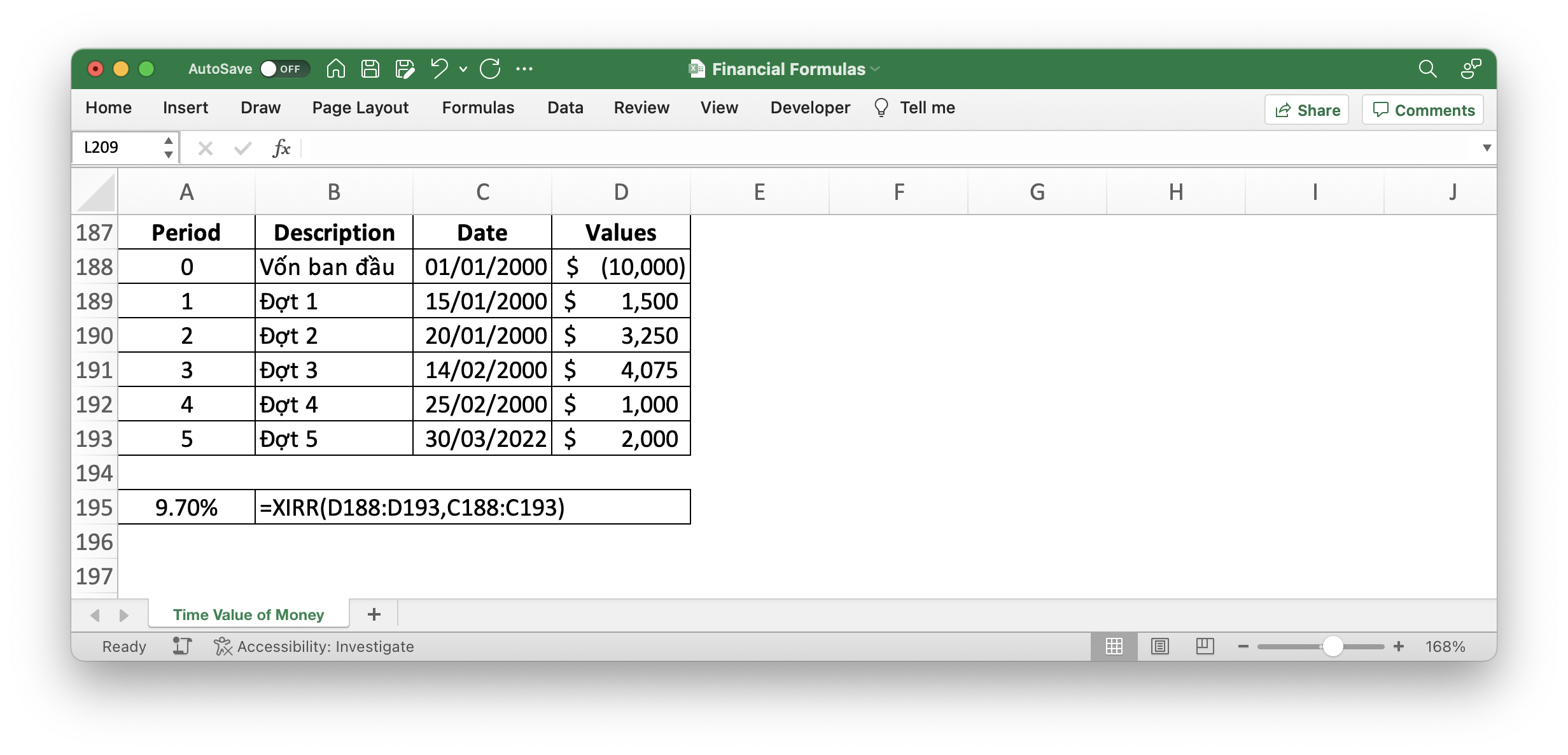

XIRR – Extended Interal Rate of Return: Tỷ suất sinh lợi nội bộ dòng tiền không đều

=XIRR(values, dates, [guess])- values: một chuỗi liên tục các khoản doanh thu. Chuỗi doanh thu phải có ít nhất một số dương và một số âm (số âm nói đến khoản chi ban đầu). IRR sử dụng thứ tự mà bạn tham chiếu đến chuỗi doanh thu và xem nó là thứ tự dòng tiền. Giá trị đầu tiên thường là vốn ban đầu tư ban đầu (số âm)

- dates: chuỗi thời gian không đều

- guess: một số mà bạn đoán là gần nhất với IRR. Nếu bỏ qua guess, IRR mặc định lãi suất gần nhất là 10%. Nếu IRR trả về lỗi #NUM, hãy thử “guess” số khác.

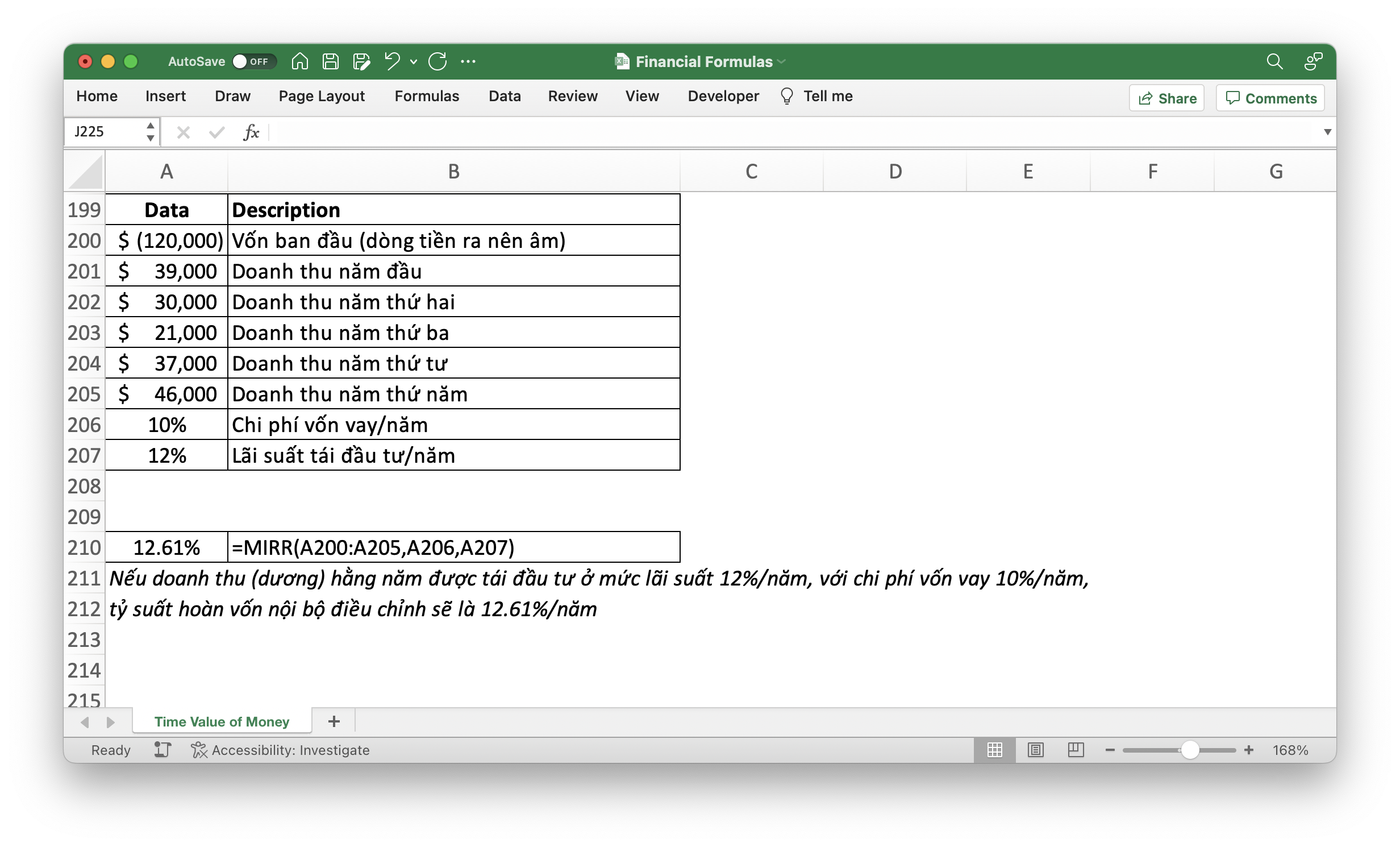

MIRR – Modified Internal Rate of Return: Tỷ suất sinh lợi nội bộ điều chỉnh

=MIRR(values, finance_rate, reinvest_rate)- values: một chuỗi liên tục các khoản doanh thu. Chuỗi doanh thu phải có ít nhất một số dương và một số âm (số âm nói đến khoản chi ban đầu). IRR sử dụng thứ tự mà bạn tham chiếu đến chuỗi doanh thu và xem nó là thứ tự dòng tiền. Giá trị đầu tiên thường là vốn ban đầu tư ban đầu (số âm)

- finance_rate: tỷ suất đầu tư

- reinvest_rate: tỷ suất tái đầu tư

#2: Bond Valuation

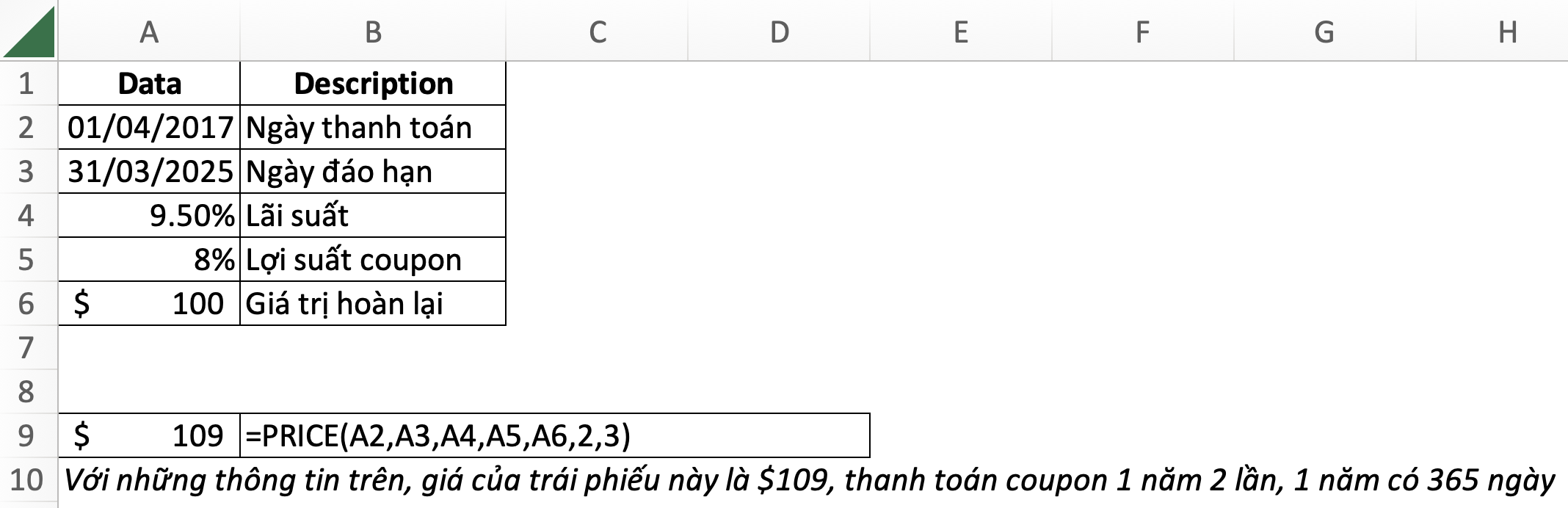

PRICE – Tính giá trái phiếu

=PRICE(settlement, maturity, rate, yld, redemption, frequency, [basis])- settlement: ngày thanh toán trái phiếu hoặc ngày coupon được thanh toán. Ngày thanh toán trái phiếu thường sau ngày phát hành trái phiếu

- maturity: ngày đáo hạn trái phiếu hoặc ngày trái phiếu hết hạn

- rate: lãi suất của trái phiếu

- yld: lợi tức hằng năm của trái phiếu

- redemption: giá trị thu hồi của trái phiếu trên mỗi $100 mệnh giá

- frequency: tần suất – số kỳ trả coupon mỗi năm

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

Để hiểu ngày thanh toán và ngày đáo hạn, lấy ví dụ sau: một trái phiếu 30 năm được phát hành ngày 01/01/2017, được mua vào ngày 01/07/2017.

Vậy, ngày phát hành là 01/01/2017, ngày thanh toán là 01/07/2017, ngày đáo hạn là ngày 01/07/2047.

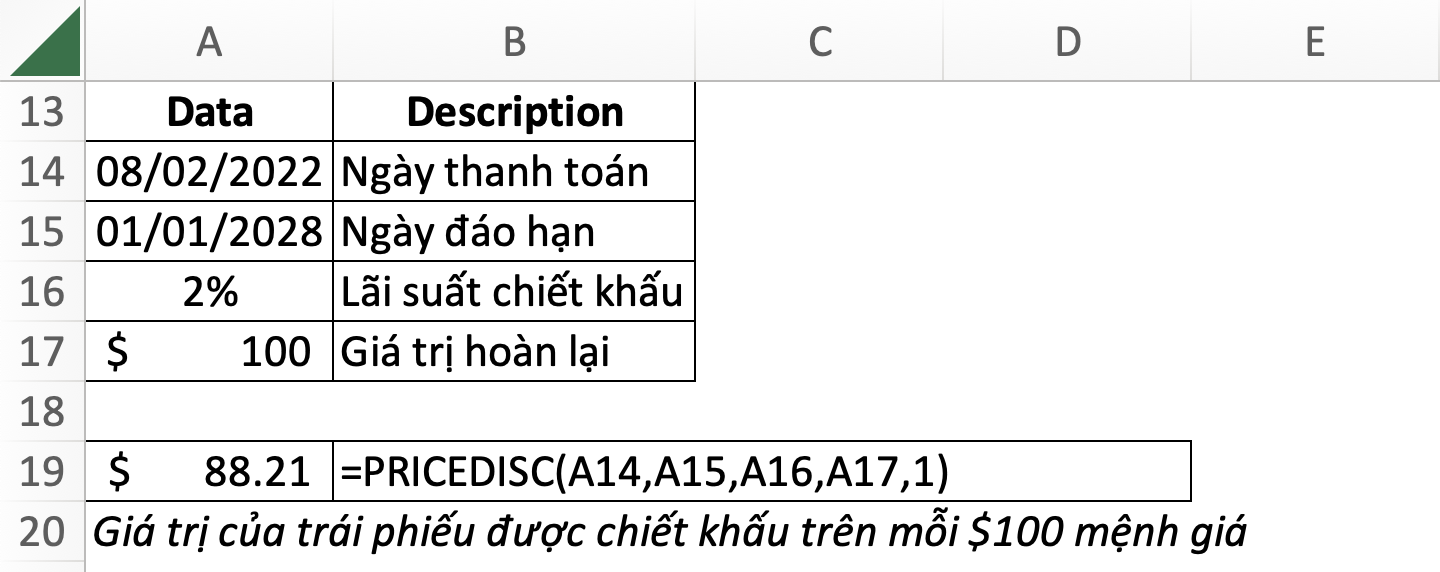

PRICEDISC – Price at Discount: Tính giá trị của trái phiếu được chiết khấu

=PRICEDISC(settlement, maturity, discount, redemption, [basis])- settlement: ngày thanh toán trái phiếu hoặc ngày coupon được thanh toán. Ngày thanh toán trái phiếu thường sau ngày phát hành trái phiếu

- maturity: ngày đáo hạn trái phiếu hoặc ngày trái phiếu hết hạn

- discount: lãi suất chiết khấu của trái phiếu

- redemption: giá trị thu hồi của trái phiếu trên mỗi $100 mệnh giá

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

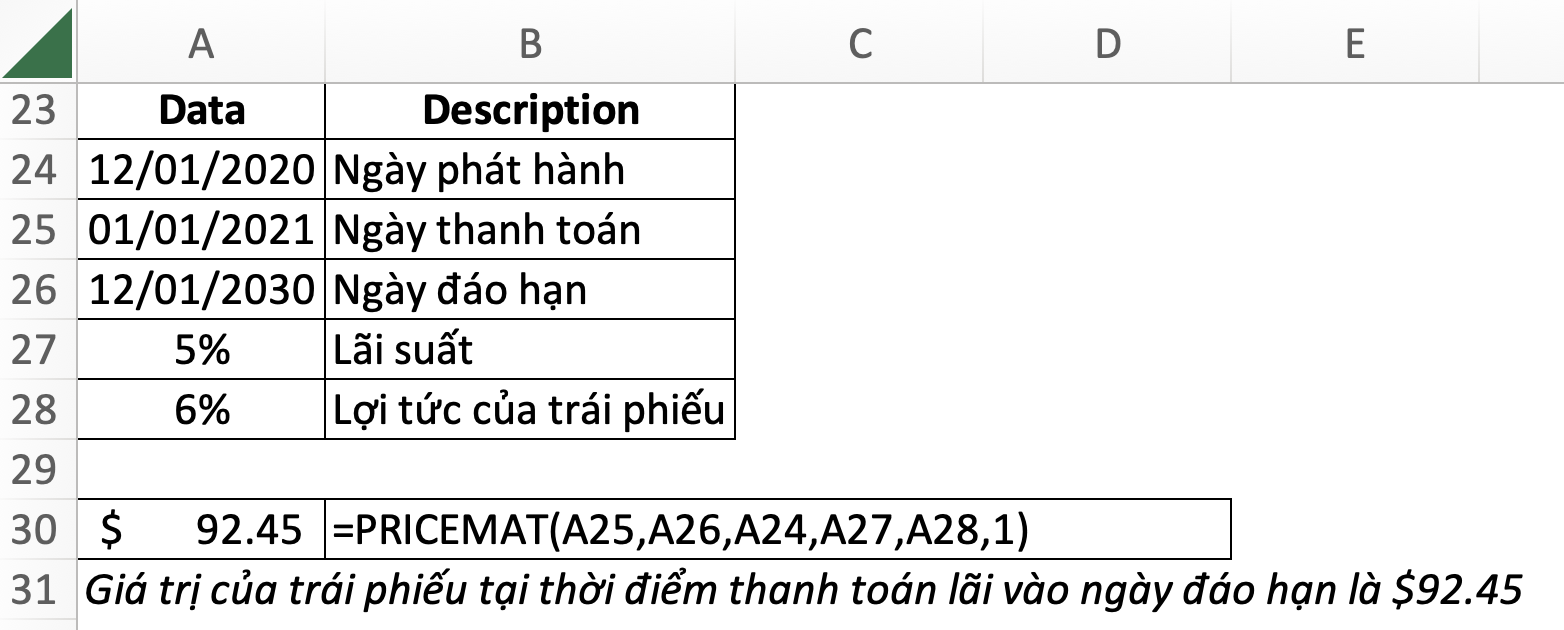

PRICEMAT – Price at Marturity: Tính giá trị của trái phiếu vào ngày đáo hạn

=PRICEMAT(settlement, maturity, issue, rate, yld, [basis])- settlement: ngày thanh toán trái phiếu hoặc ngày coupon được thanh toán. Ngày thanh toán trái phiếu thường sau ngày phát hành trái phiếu

- maturity: ngày đáo hạn trái phiếu hoặc ngày trái phiếu hết hạn

- issue: ngày phát hành của trái phiếu

- rate: lãi suất của trái phiếu

- yld: lợi tức hằng năm của trái phiếu

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

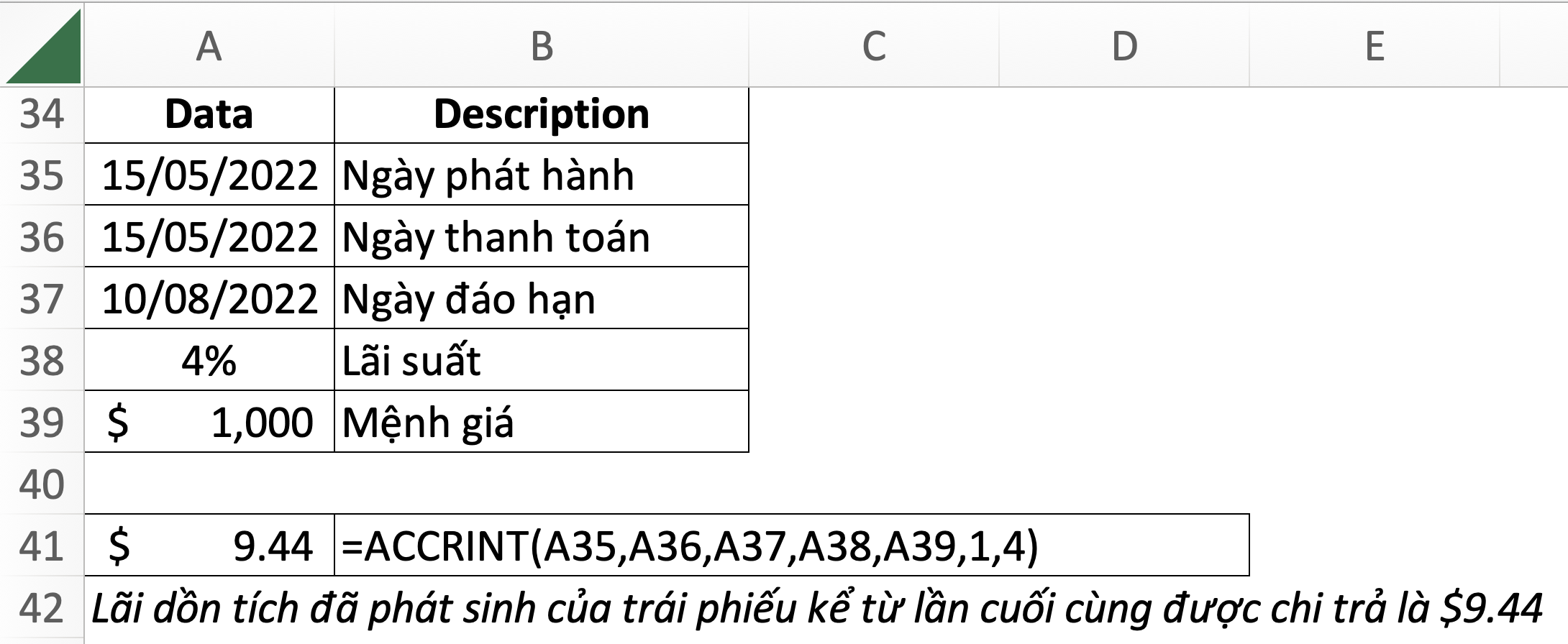

ACCRINT – Accured Interest: Tính lãi dồn tích của trái phiếu

=ACCRINT(issue, first_interest, settlement, rate, par, frequency, [basis], [calc_method])- issue: ngày phát hành trái phiếu

- first_interest: ngày thanh toán coupon đầu tiên của trái phiếu

- settlement: ngày thanh toán của trái phiếu

- rate: lãi suất coupon

- par: mệnh giá của trái phiếu

- frequency: số kỳ trả coupon trong năm, 1 năm 1 lần = 1; 1 năm 2 lần = 2; 1 năm 4 lần = 4.

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

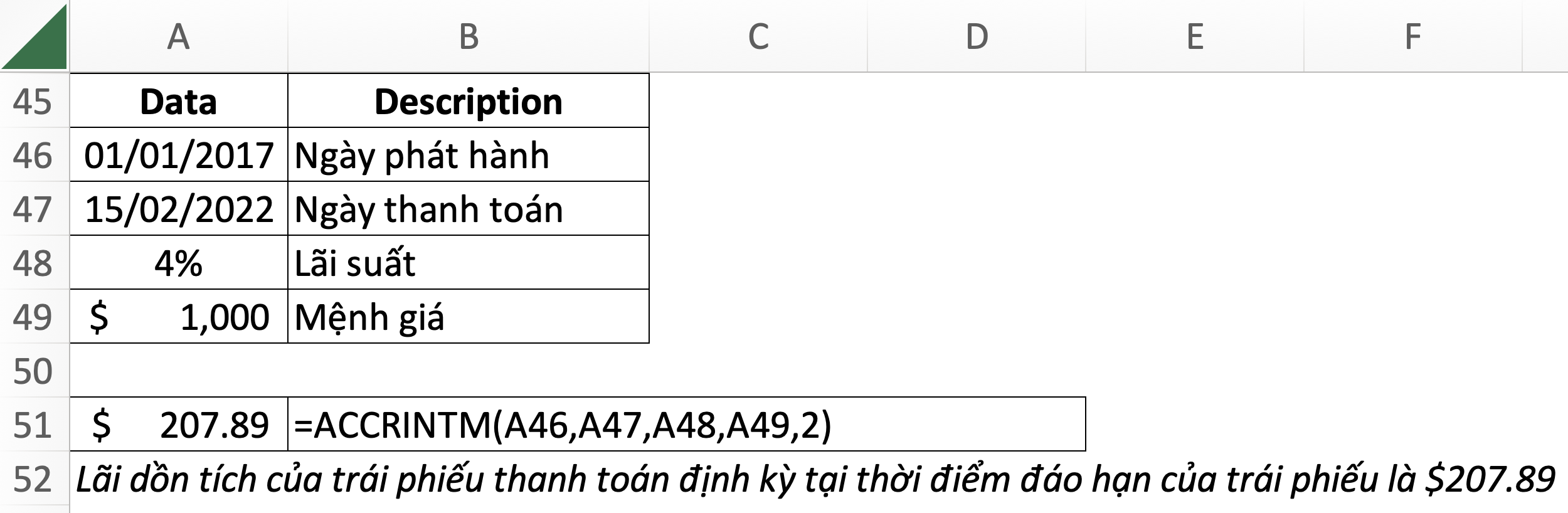

ACCRINTM – Accured Interest at : Tính lãi dồn tích tại thời điểm đáo hạn trái phiếu

=ACCRINTM(issue, settlement, rate, par, [basis])- issue: ngày phát hành trái phiếu

- settlement: ngày thanh toán của trái phiếu

- rate: lãi suất coupon

- par: mệnh giá của trái phiếu

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

#3: Yield Measures

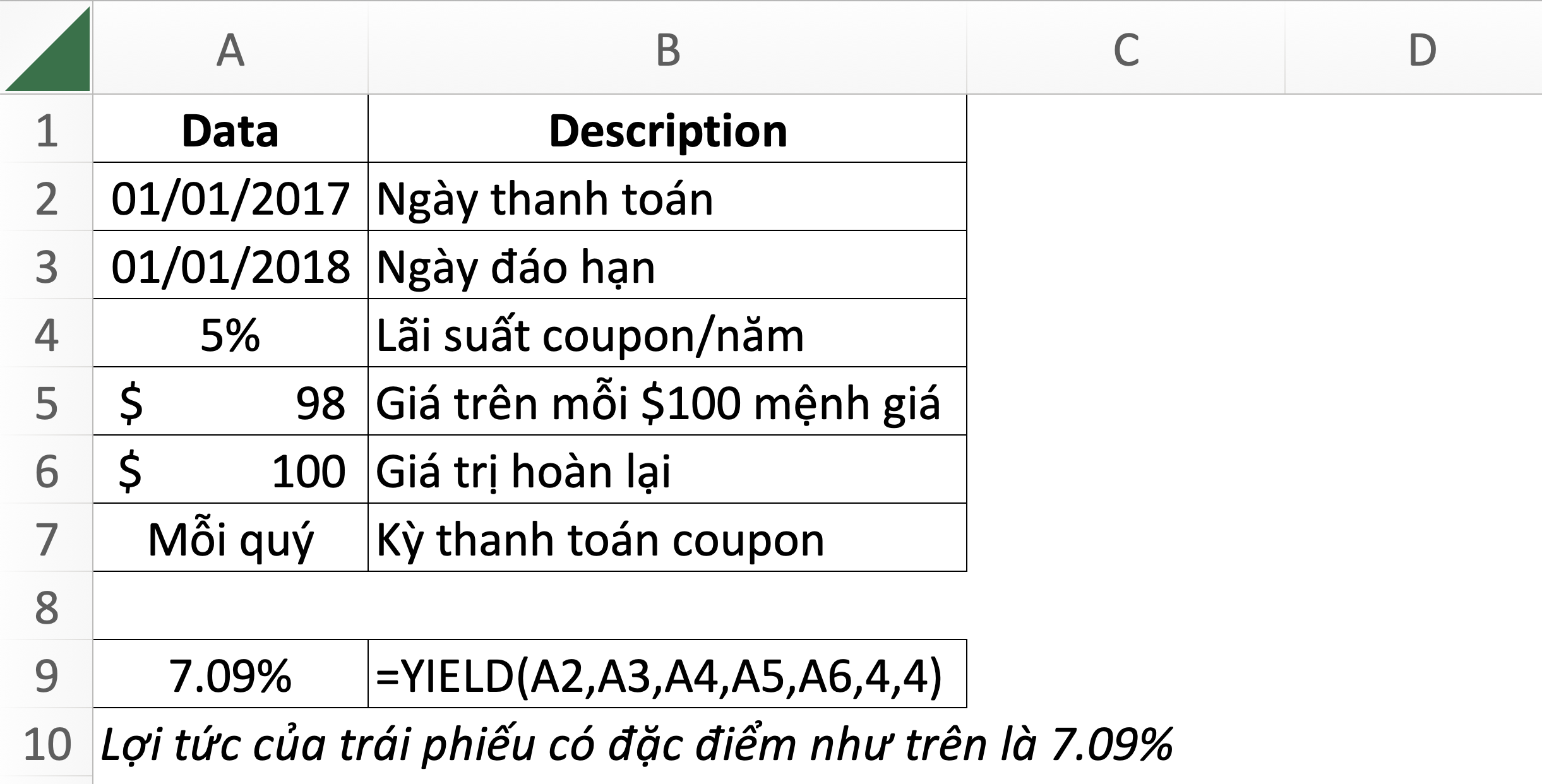

YIELD – : Tính lợi tức của trái phiếu

= YIELD(settlement, maturity, rate, pr, redemption, frequency, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- rate: lãi suất coupon hằng năm

- pr: giá của trái phiếu trên mỗi $100 mệnh giá

- redemption: giá trị hoàn lại của trái phiếu

- frequency: số kỳ trả coupon trong năm, 1 năm 1 lần = 1; 1 năm 2 lần = 2; 1 năm 4 lần = 4

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

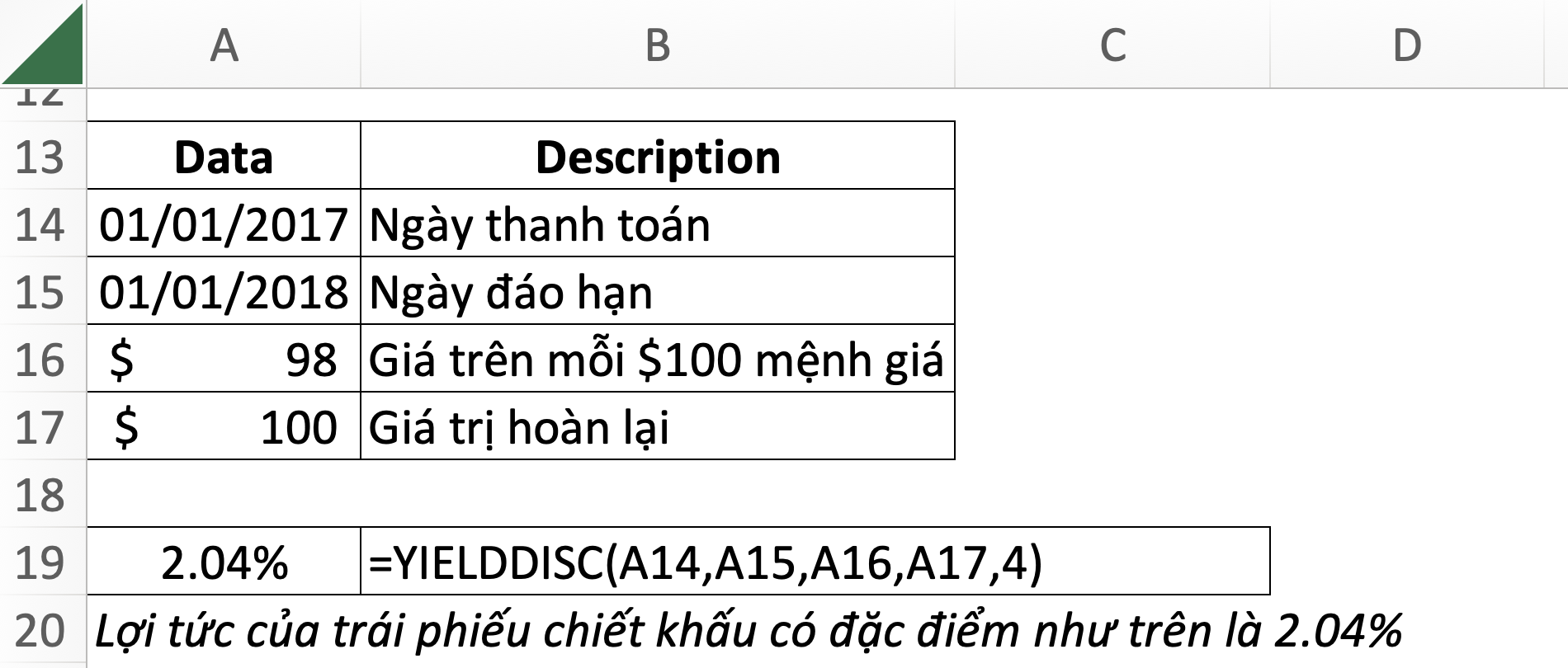

YIELDDISC – : Tính lợi tức của trái phiếu được chiết khấu

=YIELDDISC(settlement, maturity, pr, redemption, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- pr: giá của trái phiếu trên mỗi $100 mệnh giá

- redemption: giá trị hoàn lại của trái phiếu

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

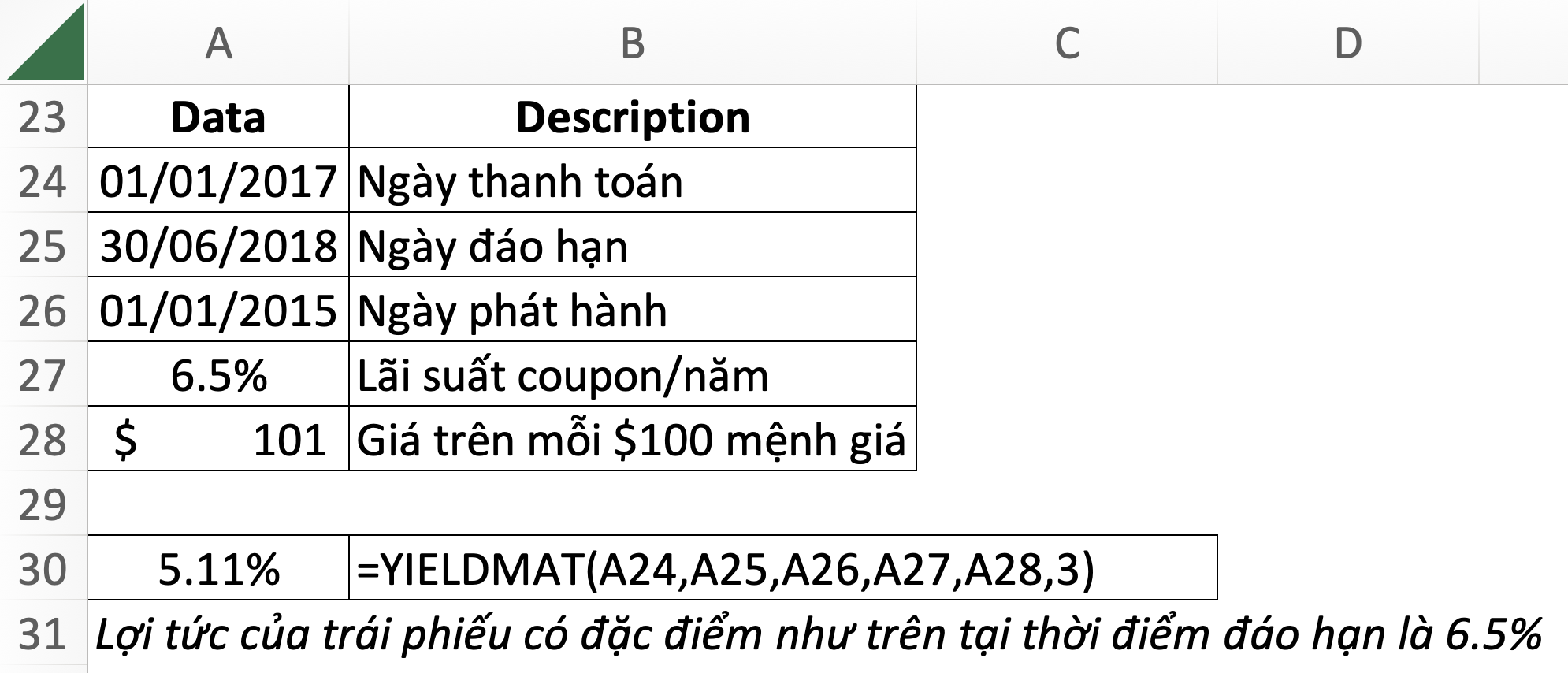

YIELDMAT – : Tính lợi tức của trái phiếu tại thời điểm đáo hạn

=YIELDMAT(settlement, maturity, issue, rate, pr, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- issue: ngày phát hành của trái phiếu

- rate: lãi suất coupon hằng năm

- pr: giá của trái phiếu trên mỗi $100 mệnh giá

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

#3: Coupon Measures

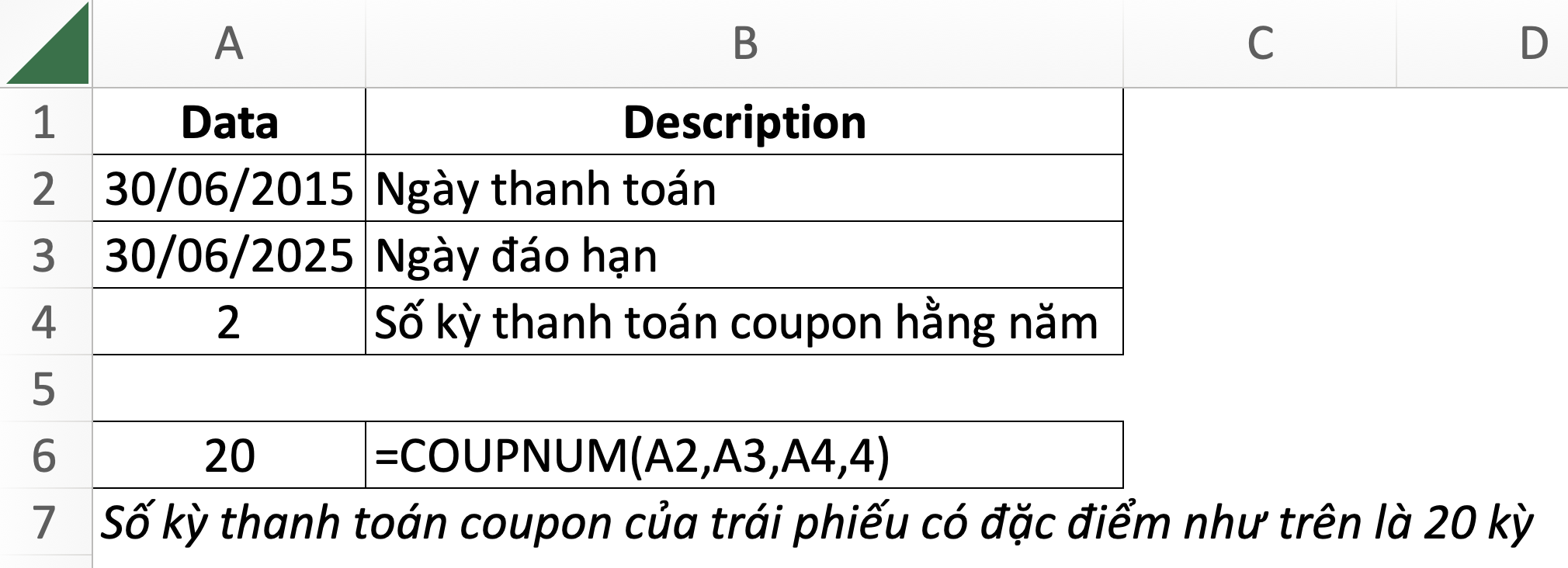

COUPNUM – Coupon Number of payments: Tính số kỳ thanh toán coupon của trái phiếu

=COUPNUM(settlement, maturity, frequency, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- frequency: số kỳ trả coupon trong năm, 1 năm 1 lần = 1; 1 năm 2 lần = 2; 1 năm 4 lần = 4

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

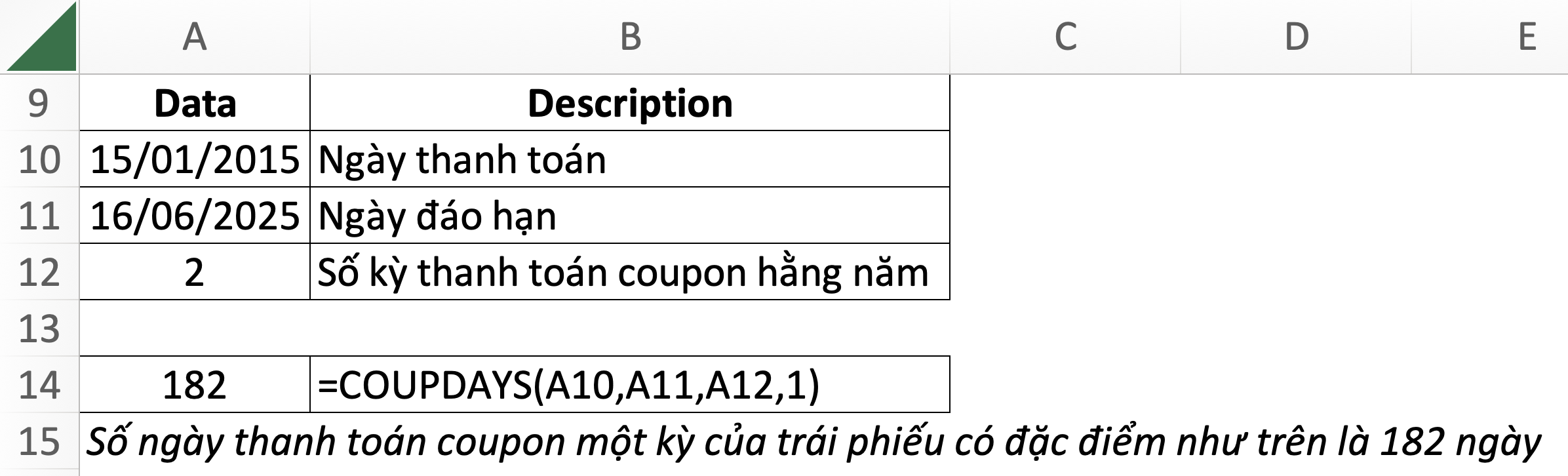

COUPDAYS – Coupon Days: Tính số ngày của một kỳ coupon gồm cả ngày thanh toán

=COUPDAYS(settlement, maturity, frequency, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- frequency: số kỳ trả coupon trong năm, 1 năm 1 lần = 1; 1 năm 2 lần = 2; 1 năm 4 lần = 4

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

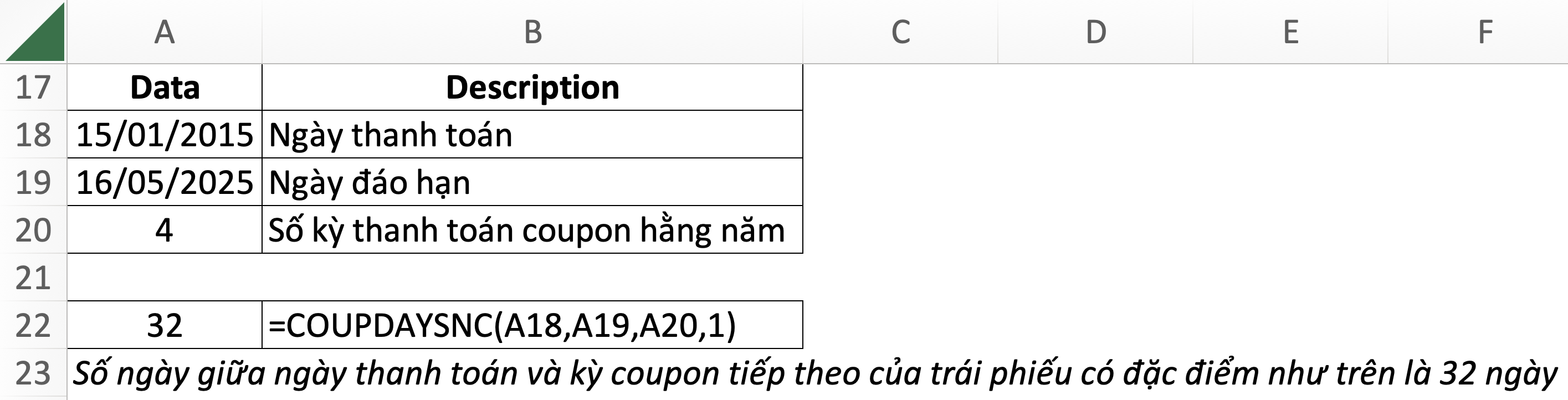

COUPDAYSNC – Coupon Days on Next Coupon Payment: Tính số ngày giữa ngày thanh toán đến kỳ coupon tiếp theo

=COUPDAYSNC(settlement, maturity, frequency, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- frequency: số kỳ trả coupon trong năm, 1 năm 1 lần = 1; 1 năm 2 lần = 2; 1 năm 4 lần = 4

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

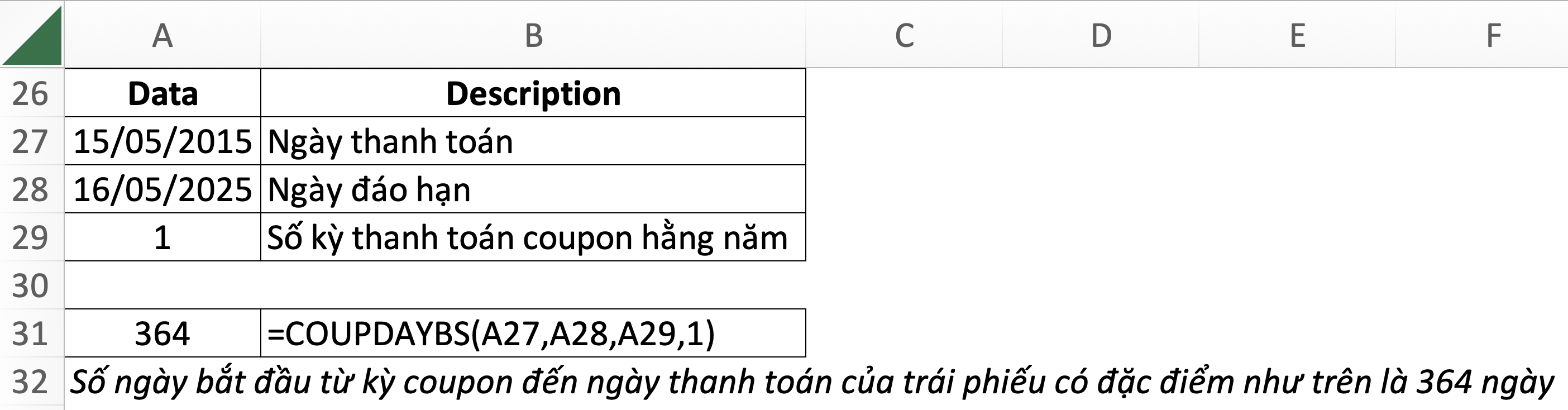

COUPDAYBS – Coupon Days Before Settlement date: Tính số ngày bắt đầu từ kỳ coupon đến ngày thanh toán của trái phiếu

=COUPDAYBS(settlement, maturity, frequency, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- frequency: số kỳ trả coupon trong năm, 1 năm 1 lần = 1; 1 năm 2 lần = 2; 1 năm 4 lần = 4

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

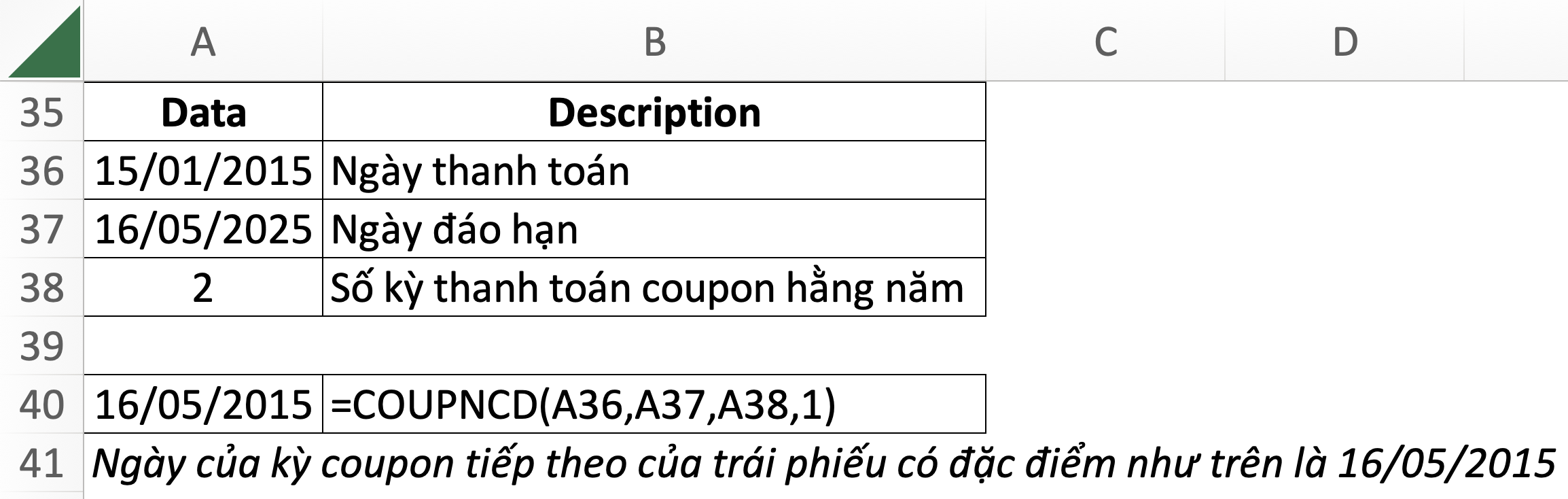

COUPNCD – Coupon Date on Next Coupon Date: Trả về ngày của kỳ coupon tiếp theo sau ngày thanh toán

=COUPNCD(settlement, maturity, frequency, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- frequency: số kỳ trả coupon trong năm, 1 năm 1 lần = 1; 1 năm 2 lần = 2; 1 năm 4 lần = 4

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

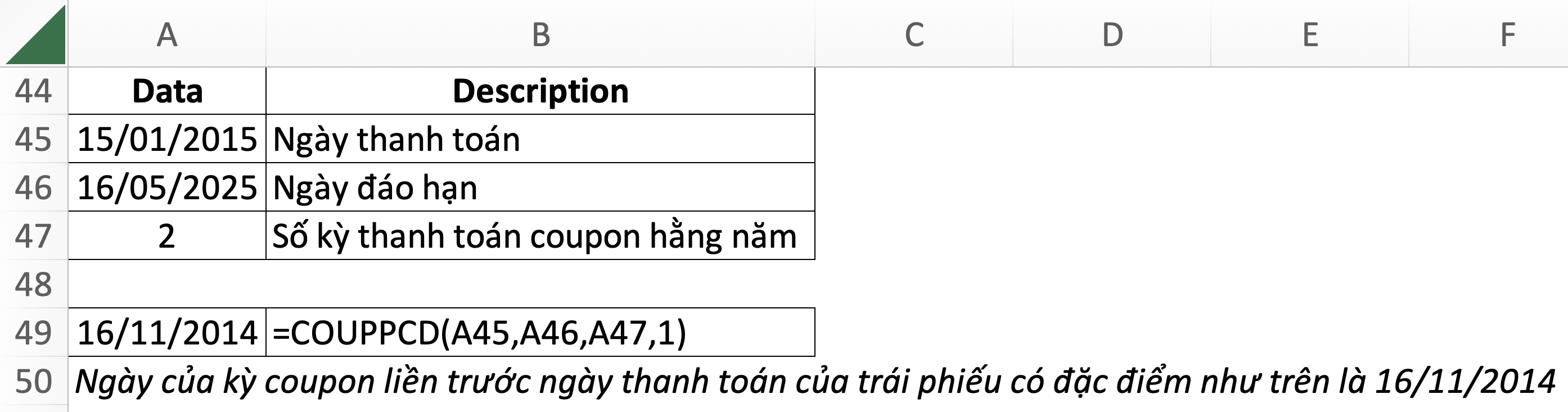

COUPPCD – Coupon Date on Previous Coupon Date: Trả về ngày của kỳ coupon liền trước ngày thanh toán

=COUPPCD(settlement, maturity, frequency, [basis])- settlement: ngày thanh toán của trái phiếu

- maturity: ngày đáo hạn của trái phiếu

- frequency: số kỳ trả coupon trong năm, 1 năm 1 lần = 1; 1 năm 2 lần = 2; 1 năm 4 lần = 4

- basis: cách tính ngày tài chính của trái phiếu (actual/actual, actual/360, actual/365, European 30/360)

#4: Depreciation Calculation

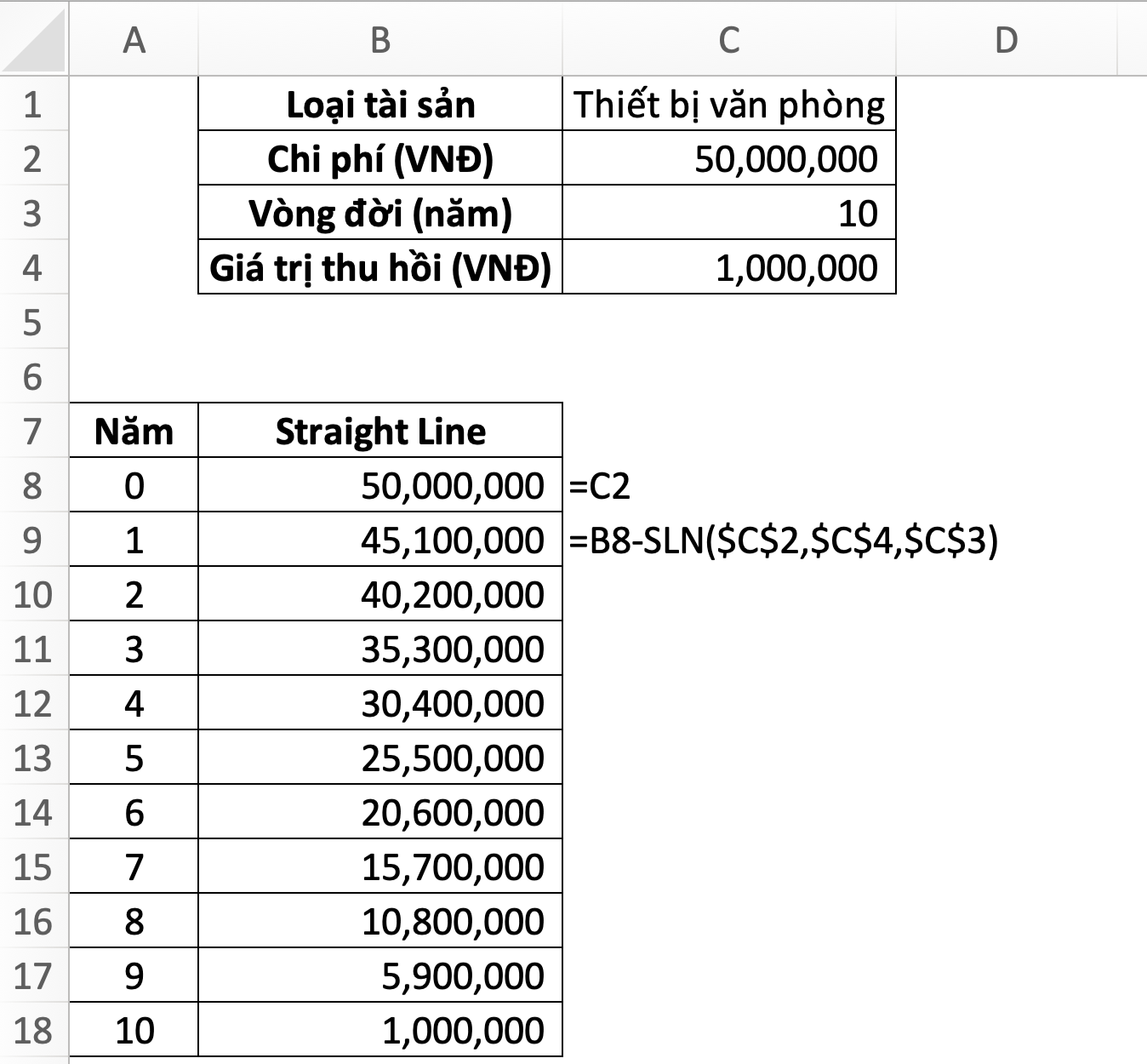

SLN – Straight-line Depreciation: Khấu hao theo phương pháp đường thẳng

=SLN(cost, salvage, life)- cost: chi phí (giá mua) hàng hoá

- salvage: giá trị thu hồi (có thể bán được thành tiền) sau khi sử dụng hết vòng đời

- life: vòng đời (số năm sử dụng)

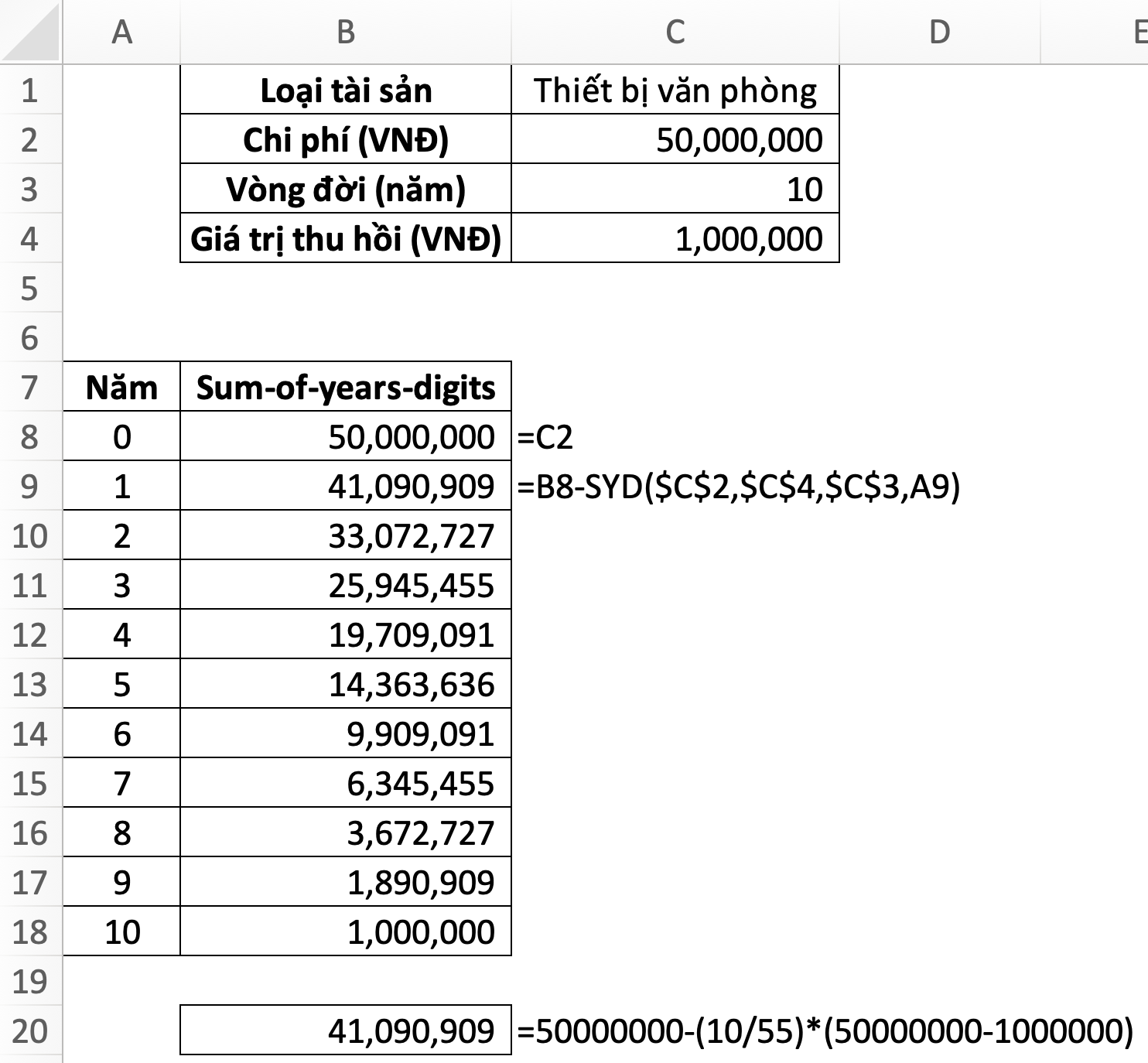

SYD – Sum-of-years-digits Depreciation: Khấu hao theo phương pháp tổng số thứ tự năm sử dụng

=SYD(cost, salvage, life, per)- cost: chi phí (giá mua) hàng hoá

- salvage: giá trị thu hồi (có thể bán được thành tiền) sau khi sử dụng hết vòng đời

- life: vòng đời (số năm sử dụng)

- per: kỳ

SYD hoạt động như sau:

Bước 1: tính tổng dãy số từ 1 đến life. Ví dụ, nếu life = 10 thì digits = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

Bước 2: khấu hao theo SYD được tính theo công thức sau:

SYD năm thứ 1 = (10/55) x (cost – salvage),

SYD năm thứ 2 = (9/55) x (cost – salvage),

…

SYD năm thứ 10 = (1/55) x (cost-salvage)

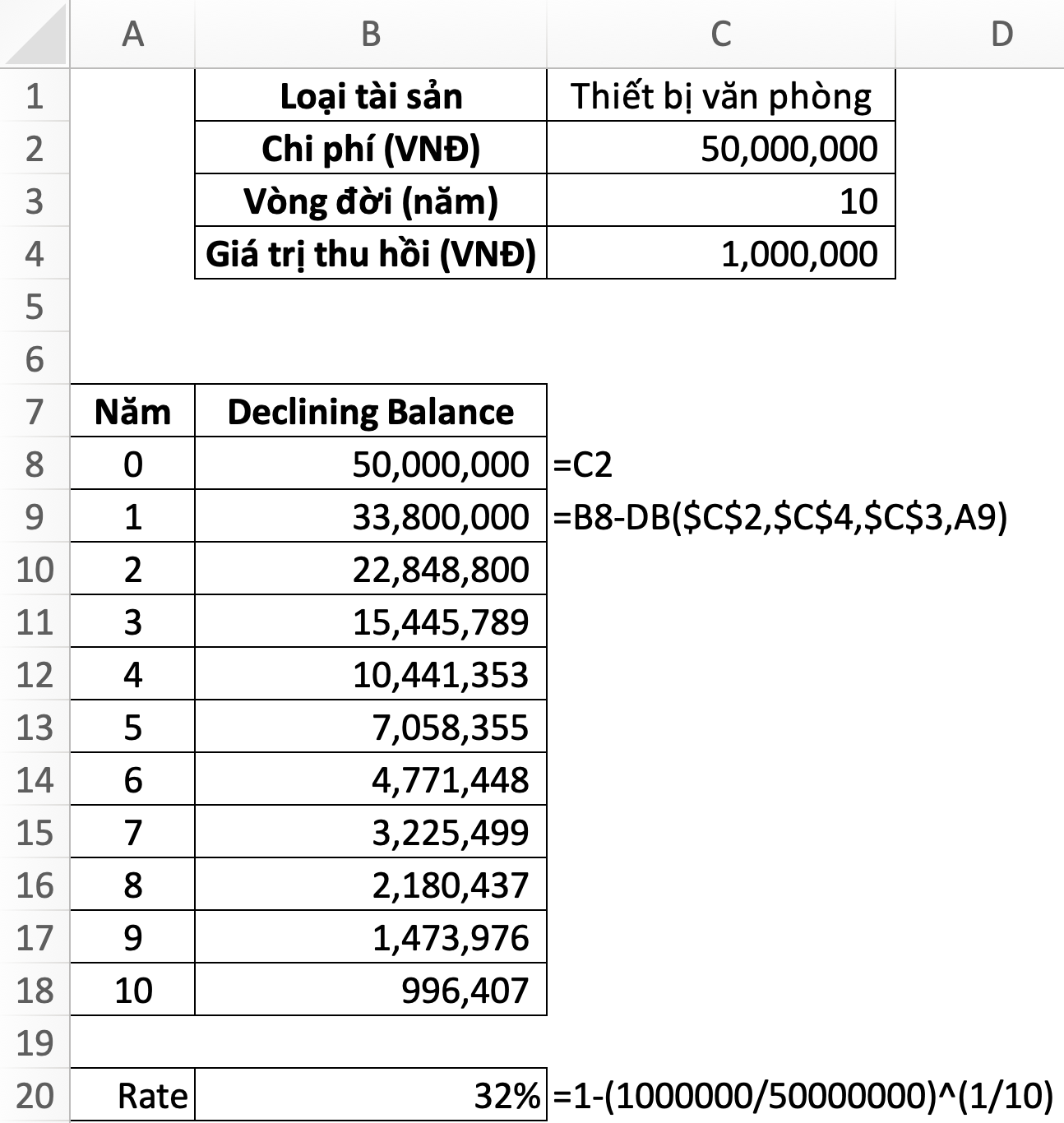

DB – Declining Balance Depreciation: Khấu hao theo phương pháp theo số dư giảm dần

=DB(cost, salvage, life, period,[month])- cost: chi phí (giá mua) hàng hoá

- salvage: giá trị thu hồi (có thể bán được thành tiền) sau khi sử dụng hết vòng đời

- life: vòng đời (số năm sử dụng)

- per: kỳ

- [month]: số tháng của năm đầu tiên, nếu bỏ qua, mặc định là 12 tháng

Công thức tính tỷ suất khấu hao:

depreciation rate = 1 – (salvage/cost)^(1/life)

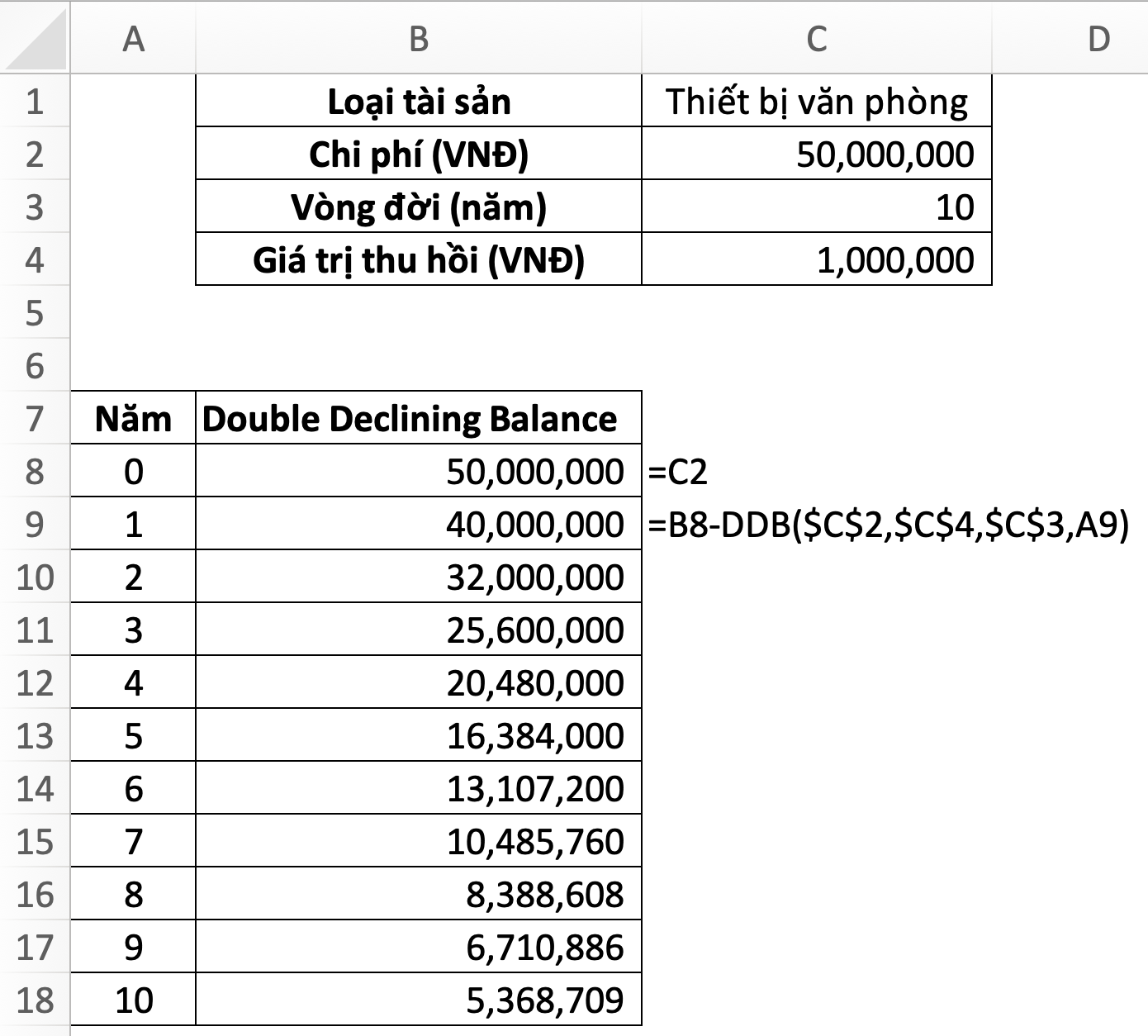

DBB – Double-Declining Balance Depreciation: Khấu hao theo phương pháp gấp đôi số dư giảm dần

=DBB(cost, salvage, life, period, [factor])- cost: chi phí (giá mua) hàng hoá

- salvage: giá trị thu hồi (có thể bán được thành tiền) sau khi sử dụng hết vòng đời

- life: vòng đời (số năm sử dụng)

- per: kỳ

- [factor]: hệ số khấu hao, nếu bỏ qua, mặc định là 2

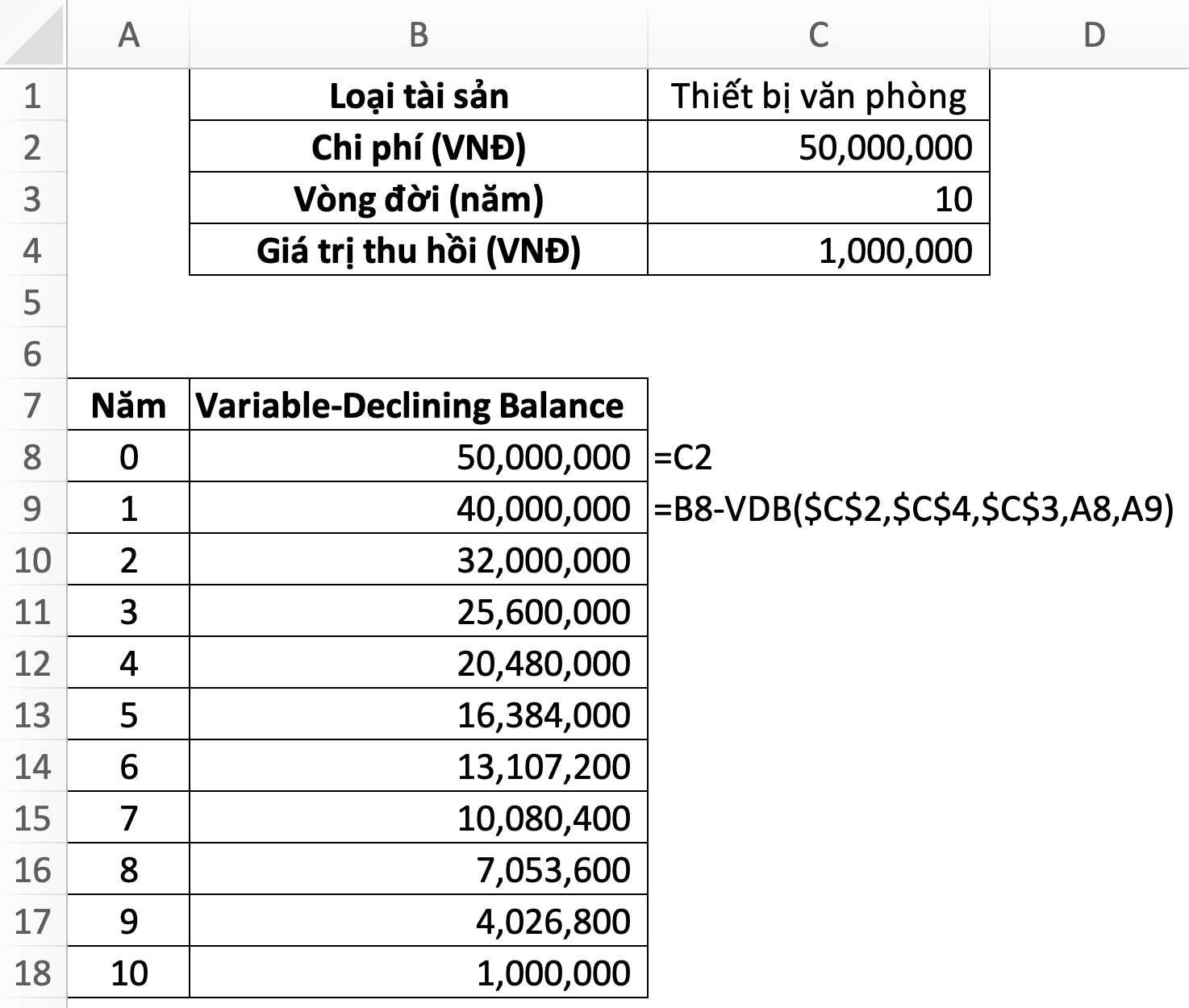

VDB – Variable-Declining Balance Depreciation: Khấu hao theo phương pháp số dư giảm dần theo biến

=VDB(cost, salvage, life, start_period, end_period, [factor], [switch])- cost: chi phí (giá mua) hàng hoá

- salvage: giá trị thu hồi (có thể bán được thành tiền) sau khi sử dụng hết vòng đời

- life: vòng đời (số năm sử dụng)

- start_period: kỳ bắu đầu tính khấu hao

- end_period: kỳ kết thúc tính khấu hao

- [factor]: hệ số khấu hao, nếu bỏ qua, mặc định là 2

- [switch]: giá trị xác định có chuyển sang khấu hao SLN hay không khi phép tính lớn hơn phép tính khấu hao theo DB. Nếu bỏ qua, mặc định là FALSE và Excel sẽ chuyển

Still updating…